PPS-1 pełnomocnictwo szczególne w Ordynacji podatkowej

Od 1 stycznia 2016 r. w Ordynacji podatkowej pojawiły się nowe przepisy dotyczące pełnomocnictwa. Nowy rozdział 3a Ordynacji podatkowej o nazwie ”Pełnomocnictwo” został wprowadzony ustawą z 10 września 2015 r. (Dz.U. z 2015 poz. 1649). Dla profesjonalnego pełnomocnika w postępowaniu podatkowym (adwokata, radcy prawnego, doradcy podatkowego) najważniejszymi zmianami będą te, które przewidują, że:

➤ pełnomocnictwo w formie dokumentu elektronicznego opatruje się kwalifikowanym podpisem elektronicznym albo podpisem potwierdzonym profilem zaufanym ePUAP (art. 138a § 3 Ordynacji podatkowej);

➤ pełnomocnictwo wskazuje dane identyfikujące mocodawcę, w tym jego identyfikator podatkowy, dane identyfikujące pełnomocnika, w tym jego identyfikator podatkowy, a w przypadku nierezydenta – numer i serię paszportu lub innego dokumentu potwierdzającego tożsamość, lub inny numer identyfikacyjny, o ile nie posiada identyfikatora podatkowego, adres tego pełnomocnika do doręczeń w kraju, a w przypadku adwokata, radcy prawnego lub doradcy podatkowego – także jego adres elektroniczny (art. 138c Ordynacji podatkowej);

➤ doręczanie pism pełnomocnikowi będącemu adwokatem, radcą prawnym lub doradcą podatkowym oraz organom administracji publicznej następuje za pomocą środków komunikacji elektronicznej albo w siedzibie organu podatkowego (art. 144 § 5 Ordynacji podatkowej);

➤ jeżeli przepisy ustawy przewidują doręczanie pism za pomocą środków komunikacji elektronicznej, doręczenie następuje przez portal podatkowy w zakresie wynikającym z odrębnych przepisów lub przez elektroniczną skrzynkę podawczą (art. 144 § 2 Ordynacji podatkowej).

Pełnomocnictwo PPS-1 – jak wypełnić?

Na podstawie art. 138j § 1 Ordynacji podatkowej Minister Finansów został upoważniony do wydania rozporządzenia określającego wzory pełnomocnictwa ogólnego oraz szczególnego w postępowaniu podatkowym. Udzielanie pełnomocnictw ogólnych profesjonalnym pełnomocnikom będzie rzadkością. Znacznie częściej profesjonalni pełnomocnicy tj. adwokaci, radcowie prawni, doradcy podatkowi przedkładać będą pełnomocnictwa szczególne upoważniające ich do reprezentowania mocodawców w konkretnym postępowaniu, dotyczącym konkretnej sprawy podatkowej.

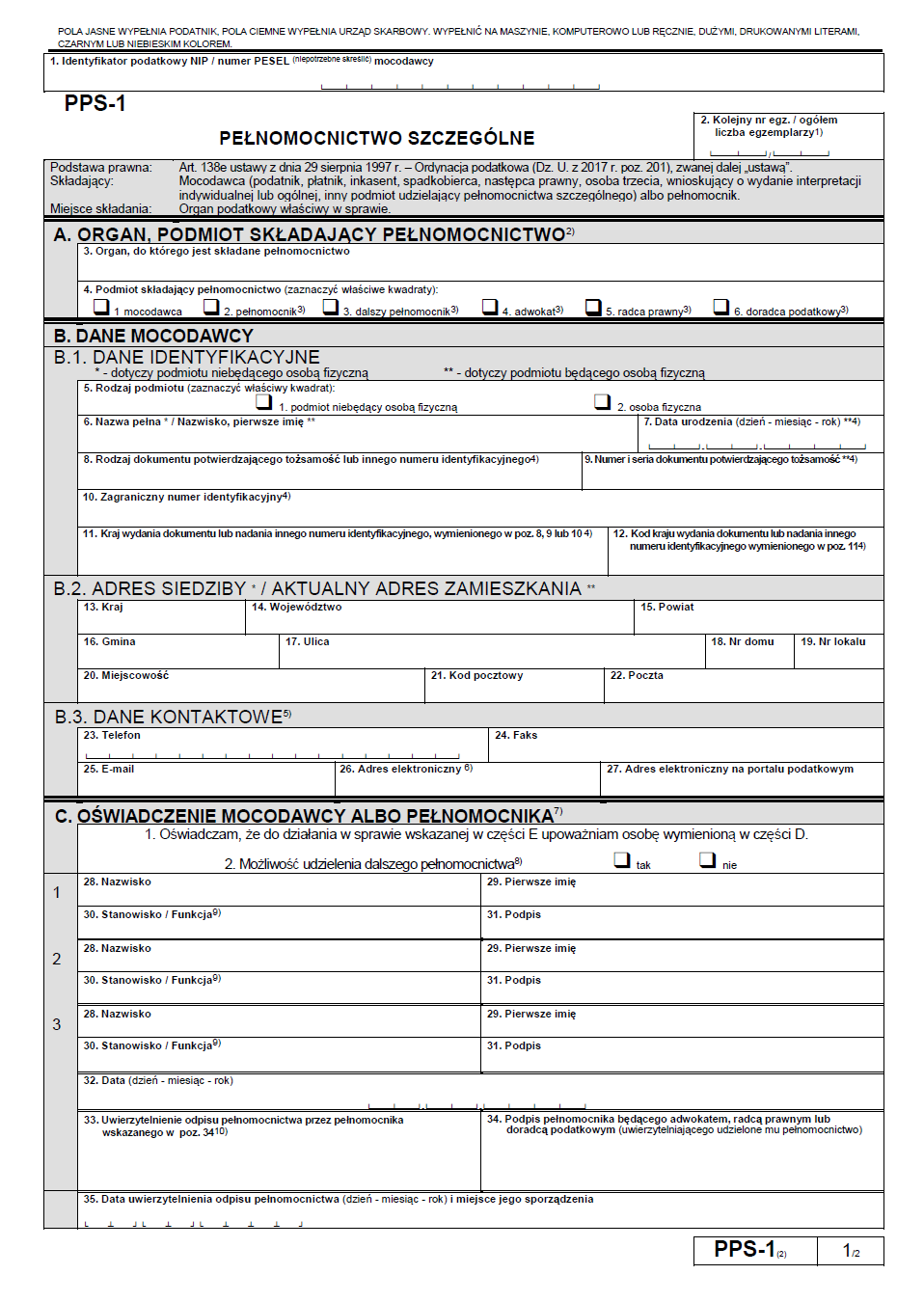

Wzór PPS-1

Wzór pełnomocnictwa szczególnego PPS-1 jest załącznikiem nr 1 do rozporządzenia Ministra Finansów z dnia 28 grudnia 2015 r. (Dz.U. 2015 r. poz. 2330) w sprawie wzorów pełnomocnictwa szczególnego i pełnomocnictwa do doręczeń oraz wzorów zawiadomienia o zmianie, odwołaniu lub wypowiedzeniu tych pełnomocnictw. Rozporządzenie to zostało zmienione rozporządzeniem Ministra Rozwoju i Finansów z dnia 17 lutego 2017 r. (Dz.U. 2017 r. poz. 349). Aktualnie wzór pełnomocnictwa szczególnego PPS-1 wygląda następująco:

W rubryce D.1 (dane identyfikacyjne pełnomocnika) w pozycji 47 pełnomocnictwa szczególnego PPS-1 profesjonalny pełnomocnik powinien podać swój adres elektroniczny. Na ten właśnie adres organ podatkowy przesyłać będzie pełnomocnikowi wszystkie pisma wydawane w sprawie podatkowej, w której złożone zostało pełnomocnictwo szczególne PPS-1.

Podpis mocodawcy i pełnomocnika w pełnomocnictwie PPS-1

W rubryce “C” pełnomocnictwa PPS-1 (OŚWIADCZENIE MOCODAWCY ALBO PEŁNOMOCNIKA) znajdują się pola właściwe dla:

➤ podania imienia i nazwiska mocodawcy (zaznaczone żółtą ramką),

➤ złożenia podpisu przez mocodawcę (zaznaczone czerwoną ramką),

➤ daty podpisania pełnomocnictwa przez mocodawcę (zaznaczone niebieską ramką),

➤ uwierzytelnienia odpisu pełnomocnictwa PPS-1 przez pełnomocnika (zaznaczone zieloną ramką),

➤ złożenia podpisu przez pełnomocnika, który uwierzytelnia odpis pełnomocnictwa (zaznaczone brązową ramką).

Adres elektroniczny – co to jest?

Pytaniem, jakie zada sobie profesjonalny pełnomocnik w postępowaniu podatkowym z pewnością będzie: Co to jest adres elektroniczny, o którym mowa w art. 138c § 1 Ordynacji podatkowej? Co profesjonalny pełnomocnik ma wpisać w rubryce D.1 pozycja 47 pełnomocnictwa szczególnego PPS-1? Czy adres elektroniczny to adres mailowy używanej przez zawodowego pełnomocnika skrzynki ”kancelaryjnej”? W moim przypadku byłby to adres: msz@szymalazaremba.pl. Odpowiedź na to pytanie brzmi – nie. Adresem elektronicznym nie jest adres mailowy. Adresem elektronicznym nie jest również nr PESEL pełnomocnika. W takim razie, w jaki sposób profesjonalny pełnomocnik może uzyskać adres elektroniczny?

Jak znaleźć adres elektroniczny na platformie ePUAP?

W celu uzyskania adresu elektronicznego profesjonalny pełnomocnik musi założyć własne konto na platformie ePUAP. Profil ten musi zostać następnie zweryfikowany, aby uzyskał status profilu zaufanego użytkownika. Najłatwiejszym sposobem założenia konta na ePUAP, z jednoczesnym szybkim uzyskaniem profilu zaufanego, jest skorzystanie z możliwości jakie oferuje bankowość elektroniczna. Na dzień dzisiejszy konto na ePUAP można założyć, uzyskując ”automatycznie” profil zaufany za pomocą serwisu bankowości elektronicznej, w bankach, które oferują tego rodzaju usługę.

Na stronie https://epuap.gov.pl/wps/portal klikamy na przycisk Zaloguj się.

W czerwonym prostokącie nr 1 zaznaczone są banki, które aktualnie świadczą usługę zarejestrowania profilu na ePUAP oraz uzyskanie profili zaufanego, który potrzebny będzie do odbierania oraz wysyłania korespondencji w formie elektronicznej.

Gdy już założymy konto na ePUAP i uzyskamy profil zaufany, należy zalogować się na platformie ePUAP, klikając w ikonę swojego banku (czerwony prostokąt nr 1) widoczną pod zwrotem: Zaloguj przez bankowość elektroniczną (zaznaczone w czerwonym prostokącie nr 2).

Logowanie do konta na ePUAP będzie wyglądało identycznie jak logowanie do konta internetowego w naszym banku, z tą różnicą, że na końcu nie pojawi nam się strona internetowa naszego rachunku, a profil główny naszego konta w ePUAP, który będzie wyglądał następująco:

Po chwili pojawi się lewe menu naszej skrzynki z widocznymi zakładkami: Odebrane, Wysłane, Robocze, Moje pliki, Operacje.

A następnie klikamy w niebieski plus zaznaczony czerwonym kwadratem nr 5.

Naciskając na niebieski plus rozwinęliśmy menu ze szczegółowymi informacjami dotyczącymi naszej skrzynki na ePUAP. Adresem elektronicznym, o którym mowa w art. 138c § 1 Ordynacji podatkowej, który należy wpisać w polu D.1 w pozycji 47 pełnomocnictwa szczególnego PPS-1, jest adres skrytki dla naszej skrzynki na portalu ePUAP. Będą to słowa znajdujące się w czerwonym prostokącie nr 6.

Najczęściej, gdy użytkownik ePUAP nie dokonał żadnych zmian w konfiguracji ustawień konta, jego adresem elektronicznym będzie:

/nr PESEL/domyslna

Pełnomocnictwo PPS-1 po uzupełnieniu rubryki, w której profesjonalny pełnomocnik (adwokat, radca prawny, doradca podatkowy) powinien podać swój adres elektroniczny, wyglądać będzie następująco:

Adres naszej skrytki w serwisie ePUAP, który jest naszym adresem elektronicznym w rozumieniu Ordynacji podatkowej, jest odpowiednikiem adresu Elektronicznej Skrzynki Podawczej organu podatkowego (EPU). Na przykład adresem Elektronicznej Skrzynki Podawczej Ministerstwa Finansów jest: /bx1qpt265q/skrytka

Właściwość rzeczowa pełnomocnictwa PPS-1

Zakres rzeczowy pełnomocnictwa PPS-1 obejmuje wyłącznie “procedury podatkowe”. Pełnomocnictwo to będzie mogło zostać złożone w trakcie czynności sprawdzających, kontroli podatkowej, kontroli celno-skarbowej albo postępowania podatkowego, w tym również w trybach nadzwyczajnych (stwierdzenie nieważności decyzji podatkowej, wznowienie postępowania podatkowego). W postępowaniu egzekucyjnym, zabezpieczającym, karno-skarbowym oraz sądowoadministracyjnym nie składa się pełnomocnictwa na formularzu PPS-1.

Pełnomocnictwo PPS-1 udzielone do kontroli celno-skarbowej

Zgodnie z art. 83 ust. 1b ustawy o Krajowej Administracji Skarbowej w przypadku ustanowienia pełnomocnictwa szczególnego PPS-1 do działania w sprawie kontroli celno-skarbowej uznaje się, że pełnomocnictwo to obejmuje również upoważnienie do działania sprawie postępowania podatkowego, w które się ta kontrola przekształciła. Po przekształceniu kontroli celno-skarbowej w postępowanie podatkowe nie jest więc konieczne składanie po raz kolejny pełnomocnictwa PPS-1 do postępowania podatkowego.

Pełnomocnictwo PPS-1 udzielone do “sprawy podatkowej”

Skuteczność pełnomocnictwa PPS-1 w postępowaniu podatkowym – w przypadku, gdy zostało ono złożone na etapie kontroli podatkowej albo czynności sprawdzających – nie jest oczywista. Pełnomocnictwo PPS-1 może być udzielone wyłącznie do konkretnej sprawy podatkowej. W orzecznictwie sądowym pojęcie sprawy podatkowej nie jest postrzegane jednolicie. Istnieją rozbieżności w zakresie tego, jak rozumieć należy sprawę podatkową. Pierwsze stanowisko opowiada się za rozumieniem sprawy podatkowej jako określonej procedury podatkowej. W konsekwencji tego pełnomocnictwo PPS-1 wywołuje skutek wyłącznie w tej procedurze podatkowej, w której zostało złożone, niezależnie od zakresu przewidzianego w nim umocowania.

Wyrok NSA z dnia 19.06.2020 r., I FSK 658/20:

Obowiązujący przepis art. 138e o.p. mówiący o złożeniu pełnomocnictwa szczególnego do “akt sprawy” należy rozumieć w ten sposób, że chodzi o sprawę w znaczeniu konkretnej procedury podatkowej. Nie ma żadnych przesłanek, aby w aktualnym stanie prawnym inaczej odczytywać ten warunek do uzyskania przez podatnika skutecznej reprezentacji przed organami podatkowymi, niż czyniono to dotychczas.

Wyrok WSA w Opolu z dnia 19.02.2020 r., I SA/Op 506/19:

W przepisie art. 138e § 3 Ordynacji podatkowej chodzi o oddzielne sprawy w znaczeniu procesowym, gdyż ustawa Ordynacja podatkowa w sposób wyraźny rozdziela jako odrębne procedury: czynności sprawdzające, kontrolę podatkową i postępowanie podatkowe. Prowadzone więc w ich ramach postępowania, nawet jeżeli dotyczą tego samego podatnika, tytułu podatkowego i okresu, oznaczają odrębne sprawy obejmujące oznaczone akta.

Zgodnie z drugim stanowiskiem “sprawę podatkową”, w której składa się pełnomocnictwo PPS-1, postrzegać należy przez przedmiot stosunku łączącego stronę postępowania i organ podatkowy. Jest to więc ujęcie nadające “sprawie podatkowej” charakter materialnoprawny, a nie procesowy.

Wyrok NSA z dnia 22.11.2019 r., I FSK 1711/19:

W stanie prawnym obowiązującym od dnia 1 stycznia 2016 r. złożenie przez pełnomocnika w trakcie postępowania kontrolnego pełnomocnictwa uprawniającego do reprezentowania podatnika zarówno w postępowaniu kontrolnym jak i podatkowym jest skuteczne w zakresie wynikającym z treści tego pełnomocnictwa (szczególnego), co oznacza, że umocowanie to jest skuteczne także w postępowaniu podatkowym.

Rzeczą dość osobliwą jest to, że w sprawach, w których NSA wydał wyrok z dnia 19.06.2020 r., I FSK 658/20, oraz wyrok z dnia 22.11.2019 r., I FSK 1711/19, w składach orzekających zasiadało dwoje tych samych sędziów, zaś tezy tych wyroków są sobie przeciwstawne. Oczywiście zmiana poglądów prawnych jest dopuszczalna, natomiast warto byłoby wyjaśnić powody tej zmiany.

Uchwałą z dnia 25 kwietnia 2022 r., II FPS 1/22, Naczelny Sąd Administracyjny rozstrzygnął istniejący spór stwierdzając:

Użyty w art. 138e § 1 ustawy Ordynacja podatkowa zwrot „we wskazanej sprawie podatkowej lub innej wskazanej sprawie należącej do właściwości organu podatkowego” należy rozumieć w ten sposób, że odwołuje się on do wynikającego ze stosunku podstawowego materialnego zakresu pełnomocnictwa szczególnego, co oznacza, że może ono obejmować każdą sprawę należącą do właściwości organu podatkowego, do której stosuje się przepisy tej ustawy, Jednakże, do wywołania skutku procesowego konieczne jest złożenie pełnomocnictwa szczególnego do akt sprawy w konkretnym postępowaniu prowadzonym przed organem podatkowym.

Konsekwencje złożenia pełnomocnictwa nie na formularzu PPS-1

Skutki złożenia pełnomocnictwa na piśmie, lecz nie na formularzu PPS-1, postrzegane są rozbieżnie w orzecznictwie NSA. W kwestii tej warto wskazać na dwa wyroki NSA. W pierwszym z nich NSA uznał, że złożone przez adwokata pełnomocnictwo, lecz nie na formularzu PPS-1, stanowi brak formalny odwołania, którego nieuzupełnienie w 7 dniowym terminie po doręczeniu wezwania, czyni w pełni uzasadnione pozostawienie odwołania bez rozpatrzenia.

Wyrok NSA z dnia z dnia 27.07.2020 r., II FSK 1051/18:

Ze względu jednak na braki formalne, tj. niezgodność z przepisami szczegółowymi konieczne jest wezwanie wyłącznie pełnomocnika do złożenia pełnomocnictwa w przewidzianej przez prawo formie, pod rygorem pozostawienia odwołania bez rozpatrzenia, a w braku wypełnienia tego wymogu, do uczynienia tego.

W całkowicie odmienny sposób do zagadnienia tego podszedł NSA, który w wyroku z dnia 10.03.2021 r., III FSK 2552/21, stwierdził:

Należy wyraźnie rozróżnić sytuację, w której osoba podająca się za pełnomocnika nie wykaże swojego umocowania, od sytuacji, w której strona udzieliła wprawdzie pełnomocnictwa obejmującego swym zakresem daną sprawę, niemniej nie dochowała przewidzianej prawem formy. Zdaniem NSA, jeżeli w pozostałym zakresie pełnomocnictwo jest sporządzone w poszanowaniu wymogów prawnych i pozwala na poczynienie ustaleń co do osoby mandanta, osoby umocowanego oraz zakresu jego działania, brak zachowania formy w postaci złożenia pełnomocnictwa na formularzu PPS-1 nie niweczy skuteczności udzielonego pełnomocnictwa, bowiem nie dotyczy istoty stosunku prawnego, jakim jest pełnomocnictwo.

Powyższe rozbieżne stanowiska NSA sprowadzić można do zasadniczego pytania: Czy forma w jakiej udzielone zostało dane pełnomocnictwo na piśmie może stanowić brak formalny odwołania (zażalenia)? Jeszcze inaczej – Czy organy podatkowe powinny honorować pełnomocnictwa nieudzielone na formularzach PPS-1, w których podano wszystkie niezbędne informacje, które powinny znaleźć się w takim pełnomocnictwie? Formalizm kontra realizm prawniczy.

✉ msz@szymalazaremba.pl

- Ewidencja IP Box - 12/04/2023

- Opłata od skargi kasacyjnej do NSA - 27/03/2023

- Odpowiedzialność członków zarządu za zobowiązania podatkowe spółki z o.o. - 14/02/2023