Przestępstwa skarbowe oraz wykroczenia skarbowe opisane zostały w części szczególnej Kodeksu karnego skarbowego (KKS). Aby odpowiedzieć na pytanie czym różni się przestępstwo skarbowe od wykroczenia skarbowego nie można poprzestać jednak wyłącznie na lekturze części szczególnej KKS. Wynika to z tego, że przy niektórych czynach zabronionych ustawodawca rozgraniczył przestępstwo skarbowe od wykroczenia skarbowego poprzez kryterium „wypadku mniejszej wagi” albo przekroczenia „ustawowego progu”. Wyjaśnienie tych pojęć stanowi niezbędny warunek do „odkodowania” tego czy dany czyn zabroniony stanowi wykroczenie skarbowe czy przestępstwo skarbowe. Zacznijmy więc od tzw. słowniczka ustawy, który w KKS’ie wyjaśnia kilka istotnych pojęć.

Przestępstwa skarbowe oraz wykroczenia skarbowe opisane zostały w części szczególnej Kodeksu karnego skarbowego (KKS). Aby odpowiedzieć na pytanie czym różni się przestępstwo skarbowe od wykroczenia skarbowego nie można poprzestać jednak wyłącznie na lekturze części szczególnej KKS. Wynika to z tego, że przy niektórych czynach zabronionych ustawodawca rozgraniczył przestępstwo skarbowe od wykroczenia skarbowego poprzez kryterium „wypadku mniejszej wagi” albo przekroczenia „ustawowego progu”. Wyjaśnienie tych pojęć stanowi niezbędny warunek do „odkodowania” tego czy dany czyn zabroniony stanowi wykroczenie skarbowe czy przestępstwo skarbowe. Zacznijmy więc od tzw. słowniczka ustawy, który w KKS’ie wyjaśnia kilka istotnych pojęć.

Przestępstwo skarbowe – definicja

Pierwszym krokiem do wyjaśnienia tego czym jest przestępstwo skarbowe, jest przywołanie definicji ustawowej wyrażonej w art. 53 § 1 KKS oraz 53 § 2 KKS:

[Art. 53 § 1 KKS] Czyn zabroniony jest to zachowanie o znamionach określonych w kodeksie, chociażby nie stanowiło ono przestępstwa skarbowego lub wykroczenia skarbowego. Określenie czynu zabronionego jako przestępstwa skarbowego lub wykroczenia skarbowego może nastąpić tylko w niniejszym kodeksie.

[Art. 53 § 2 KKS] Przestępstwo skarbowe jest to czyn zabroniony przez kodeks pod groźbą kary grzywny w stawkach dziennych, kary ograniczenia wolności lub kary pozbawienia wolności.

Z powyższego wynika, że przestępstwem skarbowym będzie tylko i wyłącznie taki czyn, który spełnia łącznie następujące warunki:

1. został stypizowany w KKS,

2. wypełnia wszystkie znamiona określone w części szczególnej KKS,

3. zagrożony jest karą grzywny w stawkach dziennych, karą ograniczenia wolności lub karą pozbawienia wolności.

Wykroczenie skarbowe – definicja

Wykroczeniem skarbowym jest czyn zabroniony, który spełnia następujące przesłanki przewidziane w art. 53 § 1 KKS oraz 53 § 3 KKS:

[Art. 53 § 1 KKS] Czyn zabroniony jest to zachowanie o znamionach określonych w kodeksie, chociażby nie stanowiło ono przestępstwa skarbowego lub wykroczenia skarbowego. Określenie czynu zabronionego jako przestępstwa skarbowego lub wykroczenia skarbowego może nastąpić tylko w niniejszym kodeksie.

[Art. 53 § 3 KKS] Wykroczenie skarbowe jest to czyn zabroniony przez kodeks pod groźbą kary grzywny określonej kwotowo, jeżeli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej albo wartość przedmiotu czynu nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia. Wykroczeniem skarbowym jest także inny czyn zabroniony, jeżeli kodeks tak stanowi.

Narażenie podatku na uszczuplenie w KKS

Oprócz tego, że określenie „narażenie na uszczuplenie należności publicznoprawnej” zostało użyte w powyższej definicji wykroczenia skarbowego, to jest również jednym ze znamion przestępstw i wykroczeń skarbowych, np. art. 54 KKS (przez co naraża podatek na uszczuplenie), art. 55 KKS (przez co naraża podatek na uszczuplenie), art. 56 KKS (przez co naraża podatek na uszczuplenie).

W zależności od tego czy owo narażenie podatku na uszczuplenie przekroczy „ustawowy próg” czyn taki będzie albo przestępstwem skarbowym albo wykroczeniem skarbowym. Przykładami tego są np.: art. 54 § 3 KKS (wykroczenie skarbowe) oraz art. 54 § 1 i 2 KKS (przestępstwo skarbowe), art. 55 § 3 KKS (wykroczenie skarbowe) oraz art. 55 § 1 i 2 KKS (przestępstwo skarbowe), 56 § 3 KKS (wykroczenie skarbowe) oraz art. 56 § 1 i 2 KKS (przestępstwo skarbowe).

Przestępstwo skarbowe a wykroczenie skarbowe – ustawowy próg w KKS

Definicję pojęcia „ustawowy próg” znajdziemy w art. 53 § 6 KKS, a dalej – gdyż art. 53 § 6 KKS wyłącznie odsyła do innych przepisów – w art. 53 § 3 zdanie pierwsze:

[Art. 53 § 6 KKS] Ustawowy próg, o którym mowa w tytule I w dziale II – Część szczególna, jest to wysokość kwoty określonej w § 3 zdanie pierwsze.

[Art. 53 § 3 KKS] Wykroczenie skarbowe jest to czyn zabroniony przez kodeks pod groźbą kary grzywny określonej kwotowo, jeżeli kwota uszczuplonej lub narażonej na uszczuplenie należności publicznoprawnej albo wartość przedmiotu czynu nie przekracza pięciokrotnej wysokości minimalnego wynagrodzenia w czasie jego popełnienia.

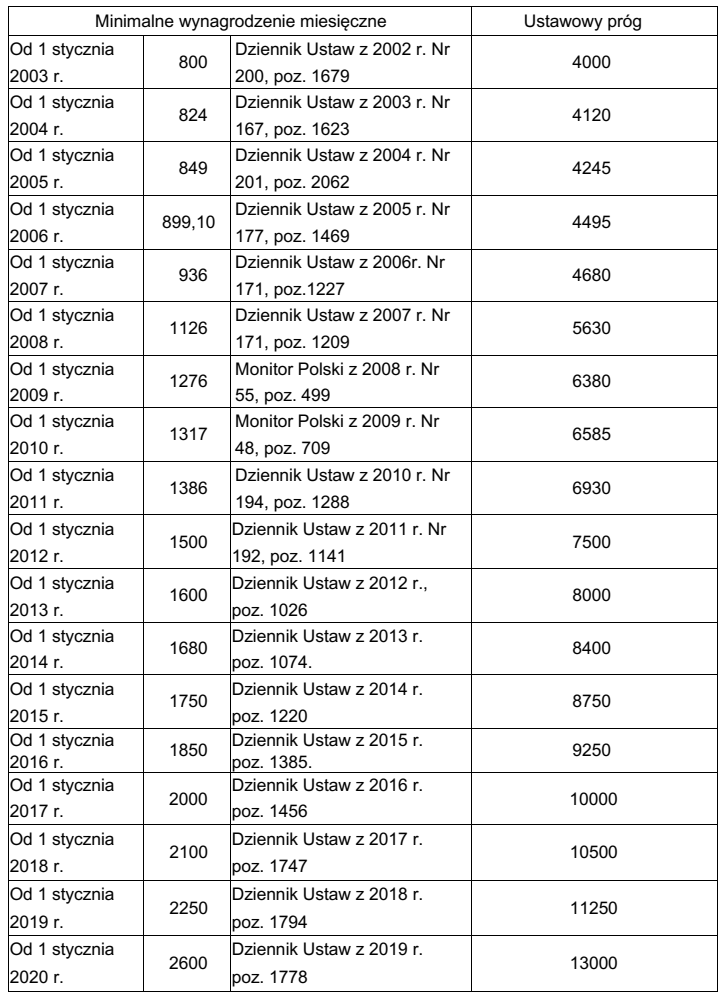

Innymi słowy, „ustawowy próg” to kwota narażonej na uszczuplenie podatkowej należności, która w chwili popełnienia czynu zabronionego nie przekraczała 5-krotności minimalnego wynagrodzenia.

Poniższa tabela przedstawia zestawienie „ustawowego progu” w latach od 2003 r. do 2020 r.:

Przestępstwo skarbowe a wykroczenie skarbowe – wypadek mniejszej wagi

Drugim, obok „ustawowego progu”, kryterium, które dzieli czyny zabronione na przestępstwa skarbowe oraz wykroczenie skarbowe, jest „wypadek mniejszej wagi”. Przykładami przepisów KKS, w których ustawodawca używa tego zwrotu są np.: art. 56a § 2 KKS, art. 60 § 4 KKS, art. 61 § 2 KKS, art. 62 § 5 KKS.

Definicję ustawową „wypadku mniejszej wagi” znajdziemy w art. 53 § 8 KKS:

W rozumieniu kodeksu wypadek mniejszej wagi jest to czyn zabroniony jako wykroczenie skarbowe, które w konkretnej sprawie, ze względu na jej szczególne okoliczności – zarówno przedmiotowe, jak i podmiotowe – zawiera niski stopień społecznej szkodliwości czynu, w szczególności gdy uszczuplona lub narażona na uszczuplenie należność publicznoprawna nie przekracza ustawowego progu z § 6, a sposób i okoliczności popełnienia czynu zabronionego nie wskazują na rażące lekceważenie przez sprawcę porządku finansowoprawnego lub reguł ostrożności wymaganych w danych okolicznościach, albo sprawca dopuszczający się czynu zabronionego, którego przedmiot nie przekracza kwoty małej wartości, czyni to z pobudek zasługujących na uwzględnienie.

Jak widać w definicji „wypadku mniejszej wagi” ustawodawca m.in. odwołuje się do „ustawowego progu”. Jednak nieprzekroczenie ustawowego progu nie jest jedyną okolicznością, której wystąpienie pozwoli na uznanie, że dany czyn zabroniony stanowi wypadek mniejszej wagi. Zwrot „w szczególności” użyty w definicji „wypadku mniejszej wagi” oznacza, że katalog okoliczności, których wystąpienie ma wpływ na istnienie „wypadku mniejszej wagi” jest otwarty. Ważne jest to by okoliczności przedmiotowe i podmiotowe w sposób realny przesądzały o tym, że stopień społecznej szkodliwości czynu jest niski.

Przestępstwo skarbowe a wykroczenie skarbowe – czyn zabroniony “przepołowiony”

Na zakończenie warto zaznaczyć, że dany czyn zabroniony może być albo przestępstwem skarbowym albo wykroczeniem skarbowym. Nie jest możliwe aby dany czyn był zarówno wykroczeniem skarbowym oraz przestępstwem skarbowym.

Niejednokrotnie typizując dany czyn zabroniony ustawodawca decyduje się na konstrukcję tzw. czynu przepołowionego. Konstrukcja ta polega na tym, że określenie czy dany czyn stanowi wykroczenie skarbowe albo przestępstwo skarbowe zależy od przekroczenia ustawowego progu istniejącego w jednym i tym samy kryterium istniejącym dla wykroczeń i przestępstw.

Podobna sytuacja ma miejsce np. w przypadku prowadzenia pojazdu mechanicznego po użyciu alkoholu (wykroczenie) i prowadzenia pojazdu mechanicznego w stanie nietrzeźwości (przestępstwo). W tym przypadku kryterium „rozdzielającym” wykroczenie od przestępstwa jest określony ustawowy próg stężenia alkoholu w organizmie kierowcy.

✉ msz@szymalazaremba.pl

- Ewidencja IP Box - 12/04/2023

- Opłata od skargi kasacyjnej do NSA - 27/03/2023

- Odpowiedzialność członków zarządu za zobowiązania podatkowe spółki z o.o. - 14/02/2023