Jednym z czynników, który bez wątpienia ma wpływ na wybór optymalnej formy prowadzenia działalności gospodarczej jest stawka podatku. Podatek dochodowy od osób prawnych dotyczy opodatkowania dochodów uzyskiwanych przez osoby prawne, a więc np. spółki z ograniczoną odpowiedzialnością albo spółki akcyjne. Stawka CIT wpływa na rozmiar obciążenia podatkowego, który finansowany jest z dochodów uzyskanych przez spółkę z ograniczoną odpowiedzialnością albo spółkę akcyjną. Ile wynosi stawka CIT w 2020 roku? Kto to jest mały podatnik CIT? Na te pytania postaram się odpowiedzieć w niniejszym artykule.

Jednym z czynników, który bez wątpienia ma wpływ na wybór optymalnej formy prowadzenia działalności gospodarczej jest stawka podatku. Podatek dochodowy od osób prawnych dotyczy opodatkowania dochodów uzyskiwanych przez osoby prawne, a więc np. spółki z ograniczoną odpowiedzialnością albo spółki akcyjne. Stawka CIT wpływa na rozmiar obciążenia podatkowego, który finansowany jest z dochodów uzyskanych przez spółkę z ograniczoną odpowiedzialnością albo spółkę akcyjną. Ile wynosi stawka CIT w 2020 roku? Kto to jest mały podatnik CIT? Na te pytania postaram się odpowiedzieć w niniejszym artykule.

Podstawa prawna określenia wysokości stawki CIT

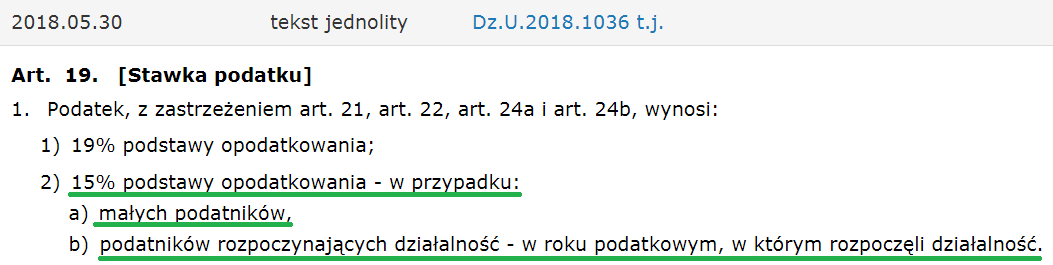

Podstawę prawną stawki CIT znajdziemy w art. 19 ust. 1 pkt 1 ustawy z dnia 15 lutego 1992 r. – o podatku dochodowym od osób prawnych (dalej ustawa o CIT). Zgodnie z tym przepisem, co do zasady, stawka CIT wynosi 19% podstawy opodatkowania. Jak sama nazwa ustawy wskazuje – podstawą opodatkowania jest dochód osiągnięty przez podatnika w roku podatkowym (art. 18 ust. 1 ustawy o CIT). Rok podatkowy może, ale nie musi pokrywać się z rokiem kalendarzowym (art. 8 ustawy o CIT).

Przychód jako podstawa opodatkowania w CIT

Wyjątki od zasady, że dochód stanowi podstawę w CIT określone zostały w art. 21, art. 22, art. 24a oraz art. 24b ustawy o CIT. W tych przypadkach podstawą opodatkowania nie jest dochód a uzyskany przychód.

Stawka podstawowa CIT 19%

Stawką podstawową w podatku CIT jest stawka 19%. Ustawodawca przewidział od podstawowej stawki pewne wyjątki, które wyodrębnione zostały ze względu na podmiot albo przedmiot opodatkowania w podatku dochodowym od osób prawnych.

CIT 15% do końca 2018 roku

Preferencyjna 15% stawka CIT obowiązuje do końca 2018 roku. Nowe zasady ustalania preferencyjnej 9% stawki CIT obowiązują począwszy od 2019 roku.

Stawka preferencyjna CIT 15%

Stawka preferencyjna CIT 15% przewidziana została dla dwóch grup podatników podatku dochodowego od osób prawnych. Są to: mali podatnicy oraz podatnicy rozpoczynający działalność gospodarczą w roku podatkowym, w którym rozpoczęli działalność. Stawka preferencyjna dla nich wynosi 15% podstawy opodatkowania (art. 19 ust. 1 pkt 2 ustawy o CIT). Zasady te obowiązują do końca 2018 roku.

Rok podatkowy dla podatnika rozpoczynającego działalność gospodarczą

Warto ponownie podkreślić, że rokiem podatkowym w podatku dochodowym od osób prawnych może być, ale być nie musi, rok kalendarzowy. Dla podatnika rozpoczynającego działalność gospodarczą, kluczowe znaczenie ma określenie długości pierwszego roku podatkowego, bowiem przez ten właśnie okres korzystać on będzie w preferencyjnej stawki podatkowej w wysokości 15%.

[Art. 8 ust. 2 ustawy o CIT] W przypadku podjęcia po raz pierwszy działalności, pierwszy rok podatkowy trwa od dnia rozpoczęcia działalności do końca roku kalendarzowego albo do ostatniego dnia wybranego roku podatkowego, nie dłużej jednak niż dwanaście kolejnych miesięcy kalendarzowych.

[Art. 8 ust. 2a ustawy o CIT] W przypadku podjęcia po raz pierwszy działalności w drugiej połowie roku kalendarzowego i wybrania roku podatkowego pokrywającego się z rokiem kalendarzowym, pierwszy rok podatkowy może trwać od dnia rozpoczęcia działalności do końca roku kalendarzowego następującego po roku, w którym rozpoczęto działalność.

Jak wynika z powyższego pierwszy rok podatkowy (rok podatkowy, w którym podatnik rozpoczyna prowadzenie działalności) nie musi wynosić 12 miesięcy. Może on być zarówno dłuży albo krótszy od 12 miesięcy. Oczywiście możliwy jest także przypadek, w którym rok podatkowy będzie wynosił dokładnie 12 miesięcy.

Stawka CIT dla małego podatnika

Grupą podatników, którzy korzystają z obniżonej 15% stawki CIT, są mali podatnicy. Pojęcie małego podatnika zdefiniowane zostało w art. 4a pkt 10 ustawy o CIT:

[Art. 4a pkt 10 ustawy o CIT] Mały podatnik to podatnik, u którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 euro; przeliczenia kwot wyrażonych w euro dokonuje się według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł.

Podatnicy rozpoczynający działalność w roku podatkowym nie są małymi podatnikami. Stanowisko, że podatnicy rozpoczynający prowadzenie działalności są również małymi podatnikami kłóciłoby się z wyraźnym wyodrębnieniem i rozróżnieniem tych dwóch grup podatników w podatku dochodowym od osób prawnych. Niemożliwym byłoby również określenie wysokości przychodu ze sprzedaży w poprzednim roku podatkowym dla podatników rozpoczynających działalność, ponieważ zbiór „poprzedni rok podatkowy” dla tej grupy podatników jest zbiorem pustym.

W roku 2017 próg przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) dla małego podatnika wynosił 5 176 000 zł. W roku 2016 próg ten wynosił 5 157 000 zł.

Wyłączenia preferencyjnej stawki 15% w CIT

Stawka CIT dla małych podatników oraz podatników rozpoczynających działalność została wyłączona w przypadkach określonych w art. 19 ust. 1a ustawy o CIT. Będą to między innymi sytuacje, gdy:

➤ podatnik został utworzony w wyniku przekształcenia, połączenia lub podziału podatników,

➤ podatnik został utworzony w wyniku przekształcenia przedsiębiorcy będącego osobą fizyczną wykonującą we własnym imieniu działalność gospodarczą lub spółki niebędącej osobą prawną,

➤ podatnik jest podatkową grupą kapitałową.

Okres wyłączenia preferencyjnej stawki 15% dla małego podatnika

Wyłączenia 15% stawki CIT wskazane powyżej dotyczą roku podatkowego, w którym podatnik rozpoczął działalność oraz roku podatkowego bezpośrednio po nim następującego. Nie ma żadnych przeszkód, aby od trzeciego roku podatkowego, jeżeli dany podatnik CIT spełnia kryterium małego podatnika, mógł on korzystać z preferencyjnej 15% stawki w CIT.

CIT 9% od 2019 roku

Od początku 2019 roku obowiązuje nowa 9% stawka CIT zamiast dotychczas obowiązującej preferencyjnej stawki 15%. Artykuł 19 ust. 1 pkt 2 ustawy o CIT został zmieniony. Podstawowa 19% stawka CIT pozostała bez zmian.

Kryterium różnicującym pomiędzy stawką CIT 9% a stawką 19% jest wielkość przychodu osiągniętego w danym roku podatkowym przez podatnika CIT. Próg ten wynosi 1 200 000 euro. Należy pamiętać o tym, że podatnik korzystający ze stawki CIT 9% nie opodatkowuje nią zysków kapitałowych. Dochody uzyskane przez podatnika z zysków kapitałowych nie zostały bowiem objęte 9% stawką CIT.

Warunki stosowania stawki CIT 9%

Aby stosować preferencyjną stawkę CIT 9% podatnik musi spełniać łącznie dwa kryteria:

1. musi być małym podatnikiem w rozumieniu art. 4a pkt 10 ustawy o CIT. Chodzi tu więc o rozpoznanie wielkości przychodu za poprzedni rok podatkowy, który nie może przekroczyć 1 200 000 euro, a nie o wielkość przychodu osiągniętego w roku podatkowym, za który podatnik się rozlicza (art. 19 ust. 1d ustawy o CIT);

2. w roku podatkowym, a więc w roku za który rozlicza CIT, osiągnięty przez niego przychód nie może przekroczyć 1 200 000 euro (art. 19 ust. 1 pkt 2 ustawy o CIT).

CIT 9% dla podatnika rozpoczynającego prowadzenie działalności

Jeżeli podatnik rozpoczyna w roku podatkowym działalność, aby skorzystać ze stawki CIT 9%, nie musi spełniać warunków przewidzianych dla małego podatnika. Wynika to wprost z art. 19 ust. 1e ustawy o CIT. Jest to o tyle nielogiczny przepis, że z racji tego, że podatnik rozpoczyna prowadzenie działalności gospodarczej, nie może wystąpić u niego “przychód za poprzedni rok podatkowy”, gdyż w poprzednim roku podatkowym nie mógł on uzyskać jakiegokolwiek przychodu, ponieważ nie prowadził działalności.

Jedynym wymogiem dla stosowania stawki CIT 9% przez podatnika rozpoczynającego prowadzenie działalności w danym roku podatkowym jest nieprzekroczenie w tym właśnie roku progu przychodu na poziomie 1 200 000 euro (art. 19 ust. 1 pkt 2 ustawy o CIT).

Zaliczki na podatek

Podatnicy rozpoczynający działalność, z wyłączeniem sytuacji przewidzianych w art. 19 ust. 1a ustawy o CIT, w pierwszym roku podatkowym mogą obliczać zaliczki przy zastosowaniu stawki 9% CIT za miesiące lub kwartały, w których ich przychody osiągnięte od początku roku podatkowego nie przekroczyły wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 euro przeliczonej według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy roku podatkowego, w zaokrągleniu do 1000 zł.

Również mali podatnicy, z wyłączeniem sytuacji przewidzianych w art. 19 ust. 1c ustawy o CIT, mogą obliczać zaliczki przy zastosowaniu stawki 9% CIT za miesiące lub kwartały, w których ich przychody osiągnięte od początku roku podatkowego nie przekroczyły wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 euro przeliczonej według średniego kursu euro ogłaszanego przez Narodowy Bank Polski na pierwszy dzień roboczy roku podatkowego, w zaokrągleniu do 1000 zł.

Kwartalne zaliczki w podatku CIT

Podatnicy rozpoczynający działalność, w pierwszym roku podatkowym oraz mali podatnicy, mogą wpłacać zaliczki kwartalne w wysokości różnicy pomiędzy podatkiem należnym od dochodu osiągniętego od początku roku podatkowego a sumą zaliczek należnych za poprzednie kwartały.

O wyborze sposobu wpłacania zaliczek kwartalnych podatnicy informują w zeznaniu podatkowym składanym za rok podatkowy, w którym stosowali kwartalny sposób wpłacania zaliczek.

Stawka CIT ze względu na przedmiot opodatkowania

Ustawa o podatku dochodowym od osób prawnych przewiduje szereg wyjątków od opodatkowania przychodów (dochodów) w podstawowej 19% oraz preferencyjnej 15% stawce CIT (do końca 2018 roku) albo 9% stawce CIT (od początku 2019 roku). Odrębne stawki CIT, przewidziane zostały m.in. dla:

1) przychodów z odsetek, z praw autorskich lub praw pokrewnych, z praw do projektów wynalazczych – 20% przychodów (dotyczy wyłącznie nierezydentów);

2) przychodów z tytułu świadczeń: doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze – 20% przychodów (dotyczy wyłącznie nierezydentów);

3) przychodów z dywidend oraz innych przychodów (dochodów) z tytułu udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej – 19% przychodu (dochodu);

4) przychodów uzyskanych z tytułu własności budynku handlowo-usługowego, gdy jego wartość początkowa przekracza 10 000 000 zł (tzw. podatek od hipermarketów.

✉ msz@szymalazaremba.pl

- Ewidencja IP Box - 12/04/2023

- Opłata od skargi kasacyjnej do NSA - 27/03/2023

- Odpowiedzialność członków zarządu za zobowiązania podatkowe spółki z o.o. - 14/02/2023