Każdy proces przekształcenia spółki powinien być przemyślany, starannie zaplanowany i poprzedzony dokładną analizą sytuacji firmy. Jest to szczególnie ważne w czasach pandemii COVID-19 i wyzwań, jakie stawia ona przed przedsiębiorcami. W przypadku firm będących beneficjentami subwencji udzielonych w ramach tarczy antykryzysowej istotne znaczenie ma zwłaszcza to, czy zmiana formy prawnej nie spowoduje utraty prawa do finansowania lub konieczności zwrotu środków uzyskanych z PFR. Planując restrukturyzację spółki, należy zatem dokładnie przeanalizować tę kwestię, aby po przekształceniu nie narazić się na dotkliwe skutki finansowe.

Każdy proces przekształcenia spółki powinien być przemyślany, starannie zaplanowany i poprzedzony dokładną analizą sytuacji firmy. Jest to szczególnie ważne w czasach pandemii COVID-19 i wyzwań, jakie stawia ona przed przedsiębiorcami. W przypadku firm będących beneficjentami subwencji udzielonych w ramach tarczy antykryzysowej istotne znaczenie ma zwłaszcza to, czy zmiana formy prawnej nie spowoduje utraty prawa do finansowania lub konieczności zwrotu środków uzyskanych z PFR. Planując restrukturyzację spółki, należy zatem dokładnie przeanalizować tę kwestię, aby po przekształceniu nie narazić się na dotkliwe skutki finansowe.

Przekształcenia spółek w czasach pandemii COVID-19

Obecna sytuacja gospodarcza wywołana pandemią COVID-19 skłania wielu przedsiębiorców do poszukiwania rozwiązań, które pozwoliłyby im zmniejszyć ryzyko prowadzenia biznesu, ograniczyć koszty działalności i lepiej zabezpieczyć prywatny majątek. Dodatkowo wiele firm z sektora MŚP, działających w formie spółek komandytowych, zostało ostatnio zaskoczonych nowelizacją ustawy o CIT. W efekcie zmiany przepisów podatkowych już w 2021 roku spółki komandytowe staną się podatnikami CIT. Nie dziwi zatem wzrost zainteresowania możliwością przekształcenia spółki.

W tym miejscu warto uściślić, że przekształcenie spółki, o którym mowa wyżej, to zmiana formy prawnej spółki dokonana w trybie określonym w przepisach Kodeksu spółek handlowych (KSH). Nie chodzi tu zatem o jakąkolwiek reorganizację biznesu, ale jedynie o proces transformacji spółki przeprowadzony w ramach procedury przekształceniowej opisanej w KSH. Tak rozumianemu przekształceniu może podlegać spółka cywilna oraz wszystkie typy spółek handlowych, czyli spółka jawna, partnerska, komandytowa, komandytowo-akcyjna, spółka z ograniczoną odpowiedzialnością, prosta spółka akcyjna (od marca 2021 r.) oraz spółka akcyjna. Możemy mieć zatem do czynienia z następującymi konfiguracjami:

➤ przekształcenie spółki osobowej w inną spółkę osobową, np. spółki komandytowej w jawną,

➤ przekształcenie spółki osobowej w spółkę kapitałową, np. spółki komandytowej w spółkę z o.o.,

➤ przekształcenie spółki kapitałowej w spółkę osobową, np. spółki akcyjnej w spółkę komandytowo-akcyjną,

➤ przekształcenie spółki kapitałowej w inną spółkę kapitałową, np. spółki z o.o. w spółkę akcyjną,

➤ przekształcenie spółki cywilnej w spółkę osobową (np. jawną) lub w spółkę kapitałową (np. spółkę z o.o.).

W tym kontekście rodzi się pytanie, czy przekształcenie spółki korzystającej ze wsparcia w ramach tarczy antykryzysowej skutkuje kontynuacją praw i obowiązków wynikających z umowy zawartej z PFR? Czy może jednak istnieje ryzyko, że taka reorganizacja biznesu skutkować będzie koniecznością zwrotu otrzymanej pomocy finansowej? Jeśli tak, to jak można temu zapobiec?

Wpływ przekształcenia spółki na pomoc uzyskaną w ramach Tarczy Finansowej PFR dla MŚP

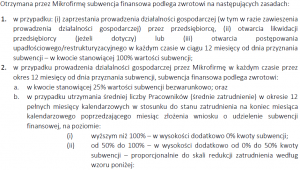

Regulamin ubiegania się o udział w programie rządowym „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Małych i Średnich Firm” przewiduje w szczególności, że:

Jednocześnie w regulaminie nie ma postanowień, które wprost odnosiłyby się do skutków przekształcenia spółki. Dlatego zaczęły pojawiać się wątpliwości, czy przekształcenie spółki będącej beneficjentem programu może oznaczać konieczność zwrotu otrzymanej subwencji.

Dostrzegając te niejasności, w październiku 2020 r. Ministerstwo Finansów zamieściło na swojej stronie komunikat, w którym wskazało, że:

(…) w przypadku przekształceń (połączeń, podziałów) przedsiębiorców, jeżeli następuje kontynuacja działalności/sukcesja uniwersalna wynikająca z takich działań, umowa subwencji finansowej pozostaje w mocy. Oznacza to, że nie ma ryzyka utraty wsparcia.

Wydanie przez MF takiego komunikatu może oczywiście cieszyć spółki, które planują przekształcenie. Niemniej trzeba mieć świadomość, że komunikat ten nie stanowi źródła obowiązującego prawa.

Warto też zauważyć, że w swoim komunikacie MF odwołało się z kolei do następującego stanowiska przedstawionego przez PFR:

Komunikat Polskiego Funduszu Rozwoju S.A. (z 31 sierpnia 2020 r.) w sprawie przekazywania Polskiemu Funduszowi Rozwoju S.A. informacji w zakresie reorganizacji podmiotowych Beneficjentów (przekształcenia, połączenia, podziały) w rozumieniu Kodeksu Spółek Handlowych

W związku z pojawiającymi się wątpliwościami, dotyczącymi konieczności informowania Polskiego Funduszu Rozwoju S.A. („PFR”) o reorganizacjach podmiotowych przedsiębiorców, którzy otrzymali subwencję finansową w ramach programu rządowego „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Małych i Średnich Firm” („Program”), rozumianej jako przekształcenie, połączenie lub podział dokonany na podstawie ustawy z dnia 15 września 2000 r. – kodeks spółek handlowych, informujemy, co następuje:

1. Zgodnie z § 7 ust. 1 lit. d) umowy subwencji finansowej Beneficjent zobowiązany jest do niezwłocznego zawiadomienia Polskiego Funduszu Rozwoju S.A. o wszelkich okolicznościach mających wpływ na realizację zobowiązań wynikających z umowy subwencji finansowej.

2. W ocenie PFR okolicznością, mającą wpływ na realizację zobowiązań wynikających z umowy subwencji finansowej jest reorganizacja podmiotowa, w szczególności, gdy w wyniku jej przeprowadzenia zmianie ulegają takie dane jak firma lub Numer Identyfikacji Podatkowej przedsiębiorcy, który otrzymał subwencję.

3. Informacje o przeprowadzonych reorganizacjach podmiotowych prosimy przekazywać na następujący adres e-mail: tf_msp@pfr.pl.

4. Jednocześnie PFR wskazuje, że przeprowadzenie reorganizacji skutkującej sukcesją uniwersalną lub kontynuacją działalności nie wymaga uprzedniej zgody PFR.

Z przytoczonych wyżej komunikatów MF i PFR płyną zatem następujące wnioski dla spółek z sektora MŚP, które planują przekształcenie:

➤ według MF przekształcenie spółki, która jest beneficjentem pomocy w ramach tarczy finansowej dla MŚP, nie spowoduje utraty otrzymanej subwencji,

➤ w świetle regulaminu tarczy finansowej dla MŚP nie ma konieczności uzyskiwania uprzedniej zgody PFR na przekształcenie spółki,

➤ o dokonanym przekształceniu trzeba poinformować PFR, przekazując nowe dane spółki, czyli zmienioną nazwę (firmę).

Przekształcenie spółki a wsparcie finansowe w ramach Tarczy Finansowej PFR dla Dużych Firm

Inaczej wygląda natomiast sytuacja w przypadku przedsiębiorców, którzy otrzymali wsparcie w ramach tarczy finansowej dla dużych firm. Zgodnie z regulaminem ubiegania się o udział w programie rządowym „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Dużych Firm”:

Na kwestię tę zwróciło uwagę MF w cytowanym już wyżej komunikacie:

(…) w przypadku finansowania udzielanego w formie pożyczek płynnościowych i preferencyjnych w ramach programu rządowego „Tarcza Finansowa Polskiego Funduszu Rozwoju dla Dużych Firm”, umowy zawierane przez PFR z przedsiębiorcami co do zasady przewidują, że przed reorganizacją (zarówno przekształceniem, jak i połączeniem lub podziałem), pożyczkobiorcy powinni uzyskać zgodę z PFR na przeprowadzenie takich procesów.

Oznacza to, że w przypadku dużych firm, które skorzystały ze wsparcia w postaci pożyczki płynnościowej i preferencyjnej, nie wystarczy poinformować PFR o dokonanym przekształceniu, lecz konieczne jest uzyskanie uprzedniej zgody Funduszu na planowaną reorganizację, jeśli wymóg taki wynika z umowy zawartej z PFR.

✉ mz@szymalazaremba.pl

- Pozew o rozwiązanie spółki z o.o. - 19/04/2024

- Mediacja jako sposób rozwiązania konfliktu wspólników - 12/04/2024

- Uprawnienia kontrolne komandytariusza w spółce komandytowej - 18/03/2024