Przekształcenie spółki komandytowej w spółkę jawną zaczyna budzić zainteresowanie w związku z przedstawionym przez Ministerstwo Finansów projektem opodatkowania spółek komandytowych od 1 stycznia 2021 roku podatkiem dochodowym od osób prawnych (CIT). W poniższym artykule wskazujemy czym spółka jawna różni się od spółki komandytowej, a także opisujemy procedurę przekształcenia spółki komandytowej w jawną oraz skutki, jakie będzie miało takie przekształcenie.

Przekształcenie spółki komandytowej w spółkę jawną zaczyna budzić zainteresowanie w związku z przedstawionym przez Ministerstwo Finansów projektem opodatkowania spółek komandytowych od 1 stycznia 2021 roku podatkiem dochodowym od osób prawnych (CIT). W poniższym artykule wskazujemy czym spółka jawna różni się od spółki komandytowej, a także opisujemy procedurę przekształcenia spółki komandytowej w jawną oraz skutki, jakie będzie miało takie przekształcenie.

Przed podjęciem decyzji o zmianie formy prawnej ze spółki komandytowej na spółkę jawną warto poznać specyfikę spółki jawnej. Na pytanie jakie są różnice pomiędzy spółką jawną a spółką komandytową odpowiadamy w artykule: Co warto wiedzieć o spółce jawnej?

Przekształcenie spółki komandytowej w spółkę jawną – krok po kroku

Zgodnie z Kodeksem spółek handlowych przekształcenie spółki komandytowej w jawną wymaga podjęcia następujących kroków:

➤ sporządzenia planu przekształcenia spółki wraz z załącznikami,

➤ powzięcia uchwały o przekształceniu spółki komandytowej w spółkę jawną;

➤ określenia wspólników prowadzących sprawy spółki jawnej i reprezentujących ją;

➤ dokonania w rejestrze przedsiębiorców KRS wpisu przekształconej spółki jawnej i wykreślenie przekształcanej spółki komandytowej.

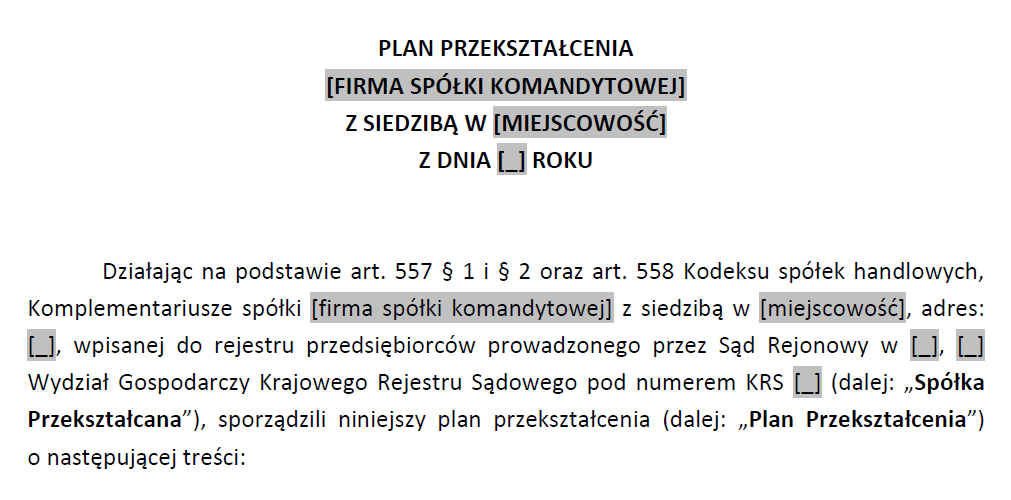

Sporządzenie planu przekształcenia spółki komandytowej w spółkę jawną

Przygotowanie planu przekształcenia to zadanie wszystkich wspólników prowadzących sprawy przekształcanej spółki komandytowej (czyli, co do zasady, komplementariuszy tej spółki). Plan przekształcenia trzeba sporządzić w formie pisemnej pod rygorem nieważności.

W świetle Kodeksu spółek handlowych plan przekształcenia spółki komandytowej w spółkę jawną powinien zawierać przynajmniej ustalenie wartości bilansowej majątku przekształcanej spółki komandytowej na określony dzień w miesiącu poprzedzającym przedłożenie wspólnikom planu przekształcenia.

Do planu przekształcenia trzeba dołączyć:

1) projekt uchwały w sprawie przekształcenia spółki komandytowej w spółkę jawną;

2) projekt umowy przekształconej spółki jawnej;

3) sprawozdanie finansowe sporządzone dla celów przekształcenia na określony dzień w miesiącu poprzedzającym przedłożenie wspólnikom planu przekształcenia, przy zastosowaniu takich samych metod i w takim samym układzie, jak ostatnie roczne sprawozdanie finansowe.

Powzięcie uchwały o przekształceniu spółki komandytowej w spółkę jawną

Podjęcie przez wspólników spółki komandytowej uchwały o przekształceniu w spółkę jawną powinno być poprzedzone dwukrotnym zawiadomieniem wspólników o zamiarze powzięcia tej uchwały.

Zawiadomienie wspólników o zamiarze powzięcia uchwały o przekształceniu – wymogi

Kodeks spółek handlowych wymaga, aby pierwsze zawiadomienie o zamiarze powzięcia uchwały o przekształceniu spółki komandytowej w jawną zostało dokonane nie później niż na miesiąc przez planowanym dniem powzięcia uchwały. Drugiego zawiadomienia trzeba dokonać w odstępie nie krótszym niż dwa tygodnie od daty pierwszego zawiadomienia.

Przygotowując wspomniane wyżej zawiadomienie, trzeba pamiętać o następujących kwestiach:

1) zawiadomienie powinno zawierać istotne elementy planu przekształcenia,

2) w zawiadomieniu należy określać miejsce i termin, w którym wspólnicy przekształcanej spółki komandytowej mogą zapoznać się z pełną treścią planu przekształcenia i załączników. Termin na zapoznanie się przez wspólników z tymi dokumentami nie może być krótszy niż dwa tygodnie przed planowanym dniem podjęcia uchwały o przekształceniu;

3) do zawiadomienia trzeba dołączyć projekt uchwały o przekształceniu oraz projekt umowy przekształconej spółki jawnej.

Uchwała o przekształceniu spółki komandytowej w jawną – wymogi

Bezpośrednio przed podjęciem uchwały o przekształceniu spółki komandytowej w jawną wspólnikom trzeba ustnie przedstawić istotne elementy planu przekształcenia. Podjęcie uchwały o przekształceniu spółki komandytowej w jawną wymaga jednomyślności wszystkich wspólników.

Uchwała musi być umieszczona w protokole sporządzonym przez notariusza. W treści uchwały powinny się znaleźć przynajmniej następujące elementy:

1) wskazanie, że przekształcana spółka komandytowa zostaje przekształcona w spółkę jawną;

2) nazwiska i imiona wspólników prowadzących sprawy spółki i mających reprezentować spółkę przekształconą;

3) zgodę na brzmienie umowy przekształconej spółki jawnej.

Złożenie wniosku o wpis przekształconej spółki jawnej do rejestru przedsiębiorców KRS

Wniosek o wpis do rejestru przedsiębiorców KRS przekształconej spółki jawnej powinni podpisać wszyscy wspólnicy mający prawo reprezentacji tej spółki. Sądem właściwym do złożenia wniosku jest sąd rejestrowy miejsca siedziby spółki jawnej (np. w przypadku, gdy przekształcona spółka jawna ma mieć siedzibę we Wrocławiu właściwym sądem będzie Sąd Rejonowy dla Wrocławia-Fabrycznej we Wrocławiu, VI Gospodarczy KRS). W imieniu spółki wniosek może złożyć pełnomocnik (radca prawny, adwokat).

Wniosek składa się na urzędowych formularzach.

Do wniosku trzeba dołączyć w szczególności:

➤ umowę spółki jawnej,

➤ uchwałę o przekształceniu spółki komandytowej w jawną,

➤ wykaz wspólników wraz z ich adresami do doręczeń,

➤ dowód uiszczenia opłat (500 zł – za wpis spółki jawnej do rejestru przedsiębiorców KRS oraz 100 zł – za ogłoszenie w Monitorze Sądowym i Gospodarczym).

Złożenie wniosku o ogłoszenie w MSiG o przekształceniu spółki komandytowej w jawną

Wniosek o ogłoszenie w MSiG o przekształceniu spółki komandytowej w jawną powinien być złożony niezwłocznie po wpisaniu spółki jawnej do rejestru przedsiębiorców KRS. Wniosek należy złożyć na formularzu MSIG-M1. Do wniosku trzeba dołączyć treść ogłoszenia w formie elektronicznej oraz w formie pisemnej, podpisanej przez wszystkich wspólników prowadzących sprawy spółki przekształconej. W imieniu spółki wniosek może złożyć także pełnomocnik (radca prawny, adwokat).

Wysokość opłaty za ogłoszenie o przekształceniu w MSiG zależy od liczby znaków, licząc po 0,70 zł za jeden znak, nie mniej niż 60 zł za ogłoszenie.

Zawiadomienie o przekształceniu

Po przekształceniu spółki komandytowej w jawną trzeba o nim powiadomić w szczególności dotychczasowych kontrahentów, klientów i banki.

Przekształcenie spółki komandytowej w jawną – koszty

Na koszty przekształcenia spółki komandytowej w jawną składają się w szczególności:

➤ koszty sporządzenia przez biuro księgowe sprawozdania finansowego dla celów przekształcenia,

➤ opłaty notarialne i podatek od czynności cywilnoprawnych (przekształcenie spółki podlega PCC, jeżeli jego wynikiem jest zwiększenie majątku spółki osobowej),

➤ opłata sądowa i za ogłoszenie w MSiG.

Dobrą informacją dla osób planujących zmianę formy prawnej ze spółki komandytowej na spółkę jawną jest to, że od marca 2020 roku zniesiony został wymóg badania planu przekształcenia przez biegłego rewidenta. Nie ma już zatem konieczności ponoszenia kosztów związanych z tym badaniem.

Ile trwa przekształcenie spółki komandytowej w jawną?

Wpływ na to, jak długo trwa procedura przekształcenia spółki komandytowej w jawną, ma nie tylko sprawne przygotowanie wymaganych dokumentów (w tym sprawozdania finansowego dla potrzeb przekształcenia), ale też tempo działania sądu rejestrowego. Przy dobrej koordynacji procesu przekształcenia i sprawnym działaniu KRS możliwe jest sfinalizowanie zmiany formy prawnej spółki w czasie 2-3 miesięcy.

Skutki przekształcenia spółki komandytowej w spółkę jawną

Podstawowym skutkiem przekształcenia jest tożsamość spółki przekształcanej i przekształconej, czyli dochodzi tylko do zmiany formy prawnej działalności. Z prawnego punktu widzenia spółka przekształcona będzie zatem tą samą, choć nie taką samą spółką, co spółka przekształcana.

Przekształcenie spółki komandytowej w jawną a odpowiedzialność wspólników

Przekształcenie spółki komandytowej w jawną pociąga za sobą zmianę dotychczasowych zasad odpowiedzialności wspólników za zobowiązania spółki. Jak wspomniałam już wyżej, w spółce jawnej każdy ze wspólników odpowiada za zobowiązania spółki bez ograniczenia całym swoim majątkiem solidarnie z pozostałymi wspólnikami oraz ze spółką, przy czym wierzyciel spółki może prowadzić egzekucję z majątku wspólnika dopiero wówczas, gdy egzekucja z majątku spółki okaże się bezskuteczna (odpowiedzialność subsydiarna). Oznacza to, że od dnia przekształcenia wszyscy wspólnicy będą odpowiadać za zobowiązania przekształconej spółki jawnej na takiej samej zasadzie jak dotychczasowi komplementariusze spółki komandytowej.

Jednocześnie przez okres trzech lat od dnia przekształcenia wspólnicy będą odpowiadać za zobowiązania spółki komandytowej (inne niż zobowiązania podatkowe), które powstały przed dniem przekształcenia, na dotychczasowych zasadach (czyli z uwzględnieniem dotychczasowego statusu komandytariusza i komplementariusza) solidarnie z przekształconą spółką jawną.

Zasada kontynuacji przy przekształceniu spółki komandytowej w spółkę jawną

Przy przekształceniu spółek obowiązuje tzw. zasada kontynuacji. Oznacza to, że – co do zasady – przekształconej spółce jawnej będą przysługiwać wszystkie prawa i obowiązki przekształconej spółki komandytowej.

Przekształcenie spółki komandytowej w spółkę jawną – co z umowami?

Po przekształceniu spółce jawnej przysługiwać będą w szczególności wszystkie prawa i obowiązki wynikające z umów zawartych przez spółkę komandytową. W związku z tym przekształcona spółka jawna nie będzie musiała zawierać aneksów do umów z klientami lub kontrahentami spółki komandytowej.

Postanowienie Sądu Najwyższego z dnia z dnia 3 lutego 2016 r., sygn. akt V CSK 336/15:

Przepis art. 553 § 1 k.s.h. wprowadza zasadę kontynuacji. W wyniku przekształcenia dochodzi jedynie do zmiany organizacyjno-prawnej struktury spółki przy zachowaniu tożsamości podmiotu. Dokonanie przekształcenia jest neutralne dla praw i obowiązków, a przekształcana spółka cały czas pozostaje ich podmiotem. Oznacza to, że treść stosunków prawnych łączących spółkę z podmiotami trzecimi nie ulega zmianie. Można się więc posłużyć określeniem, że zachodzi ciągłość bytu spółki, a tym samym nie zmienia się sytuacja jej wierzycieli.

Kontynuacji podlegać będą także zawarte przez spółkę komandytową umowy o pracę. Nie ma zatem potrzeby podpisywania z pracownikami aneksów do umów o pracę. Nie dochodzi też do przejścia zakładu pracy na nowego pracodawcę (przekształcona spółka jawna jest tym samym pracodawcą w nowej formie prawnej), w związku z czym nie będzie konieczne pisemne informowanie pracowników o przewidywanym terminie przejścia zakładu pracy na nowego pracodawcę.

Kontynuacja personalna przy przekształceniu spółki komandytowej w spółkę jawną

Wspólnicy przekształcanej spółki komandytowej z dniem przekształcenia staną się wspólnikami przekształconej spółki jawnej. Skutek ten nastąpi automatycznie – nie ma potrzeby, aby wspólnicy składali jakieś specjalne oświadczenia w tym zakresie.

Przekształcenie spółki komandytowej w spółkę jawną – co z koncesją?

Spółka jawna pozostanie podmiotem w szczególności zezwoleń, koncesji oraz ulg, które zostały przyznane spółce komandytowej przed jej przekształceniem, chyba że ustawa lub decyzja o udzieleniu zezwolenia, koncesji albo ulgi stanowi inaczej.

Wyrok Naczelnego Sądu Administracyjnego z dnia z dnia 27 października 2015 r., sygn. akt II GSK 1996/14:

Licencje jako akty prawne wydawane przez organy administracji publicznej są źródłem uzyskania przez licencjobiorcę uprawnień w sferze stosunków publicznoprawnych. Z tej też przyczyny co do zasady nie stanowią przedmiotu obrotu, w szczególności dokonywanego w drodze czynności cywilnoprawnych o czym stanowi art. 13 ust. 1 u.t.d. [ustawa o transporcie drogowym]. Przepis art. 13 ust. 2 u.t.d. przewiduje natomiast sytuacje, w których dopuszczalne jest przeniesienie uprawnień wynikających z licencji: w wymienionych przypadkach uprawnienia nie są przenoszone wskutek realizacji woli licencjobiorcy, lecz jako wynik działań władczych z zakresu administracji publicznej. Wobec takiego uregulowania, nie ma zastosowania reguła z art. 553 § 1 k.s.h., że spółce przekształconej przysługują wszystkie prawa i obowiązki spółki przekształcanej.

Przekształcenie spółki komandytowej w spółkę jawną a spory sądowe i postępowania administracyjne

Przekształcona spółka jawna będzie stroną procesów sądowych i postępowań administracyjnych toczących się z udziałem przekształcanej spółki komandytowej. Orzeczenia wydane na rzecz lub przeciwko spółce komandytowej będą skuteczne wobec spółki jawnej.

Przekształcenie spółki komandytowej w spółkę jawną – sukcesja podatkowa

W przypadku przekształcenia spółki komandytowej w spółkę jawną zachodzi sukcesja generalna praw i obowiązków podatkowych spółki przekształcanej. Wynika ona z art. 93a Ordynacji podatkowej:

§ 1. Osoba prawna zawiązana (powstała) w wyniku:

1) przekształcenia innej osoby prawnej,

2) przekształcenia spółki niemającej osobowości prawnej

– wstępuje we wszelkie przewidziane w przepisach prawa podatkowego prawa i obowiązki przekształcanej osoby lub spółki.§ 2. Przepis § 1 stosuje się odpowiednio do:

1) osobowej spółki handlowej zawiązanej (powstałej) w wyniku przekształcenia:

a) innej spółki niemającej osobowości prawnej.

Przekształcenie spółki komandytowej w spółkę jawną nie skutkuje nadaniem nowych numerów NIP i REGON. Jeśli przekształcona spółka komandytowa była zarejestrowanym podatnikiem podatku od towarów i usług (VAT), trzeba jednak pamiętać o zgłoszeniu zmiany danych na formularzu VAT-R.

Obowiązek podawania przez spółkę przekształconą dawnej firmy

Jeśli zmiana brzmienia firmy dokonywana w związku z przekształceniem spółki komandytowej w spółkę jawną nie polega tylko na zmianie dodatkowego oznaczenia wskazującego na charakter spółki (czyli z “sp. k.” na “sp. j.”), przekształcona spółka jawna będzie musiała podawać w nawiasie dawną firmę obok nowej firmy z dodaniem wyrazu “dawniej”, przez okres co najmniej roku od dnia przekształcenia.

✉ mz@szymalazaremba.pl

- Pozew o rozwiązanie spółki z o.o. - 19/04/2024

- Mediacja jako sposób rozwiązania konfliktu wspólników - 12/04/2024

- Uprawnienia kontrolne komandytariusza w spółce komandytowej - 18/03/2024