Do napisania niniejszego tekstu skłoniły mnie dwie rzeczy. Pierwsza to pytanie, które czasami pojawia się w zapytaniach programistów o możliwość skorzystania z preferencyjnego opodatkowania w ramach tzw. ulgi IP Box. Chodzi mianowicie o to, jaki jest odsetek pozytywnych interpretacji podatkowych, które Kancelaria uzyskała po wniesieniu do KIS wniosku o wydanie interpretacji podatkowej dotyczącej IP Box? Druga to pojawiające się wyroki wojewódzkich sądów administracyjnych w sprawach skarg na postanowienia, w których KIS odmówił wydania interpretacji indywidualnej ze względu na nieuzupełnienie przez wnioskodawcę braków formalnych wniosku o interpretację podatkową dotyczącą IP Box. Ale najpierw kilka słów wyjaśnienia, jak to jest z brakami formalnymi wniosku o interpretację podatkową i o co tak naprawdę chodzi z tymi “pozytywnymi” interpretacjami.

Do napisania niniejszego tekstu skłoniły mnie dwie rzeczy. Pierwsza to pytanie, które czasami pojawia się w zapytaniach programistów o możliwość skorzystania z preferencyjnego opodatkowania w ramach tzw. ulgi IP Box. Chodzi mianowicie o to, jaki jest odsetek pozytywnych interpretacji podatkowych, które Kancelaria uzyskała po wniesieniu do KIS wniosku o wydanie interpretacji podatkowej dotyczącej IP Box? Druga to pojawiające się wyroki wojewódzkich sądów administracyjnych w sprawach skarg na postanowienia, w których KIS odmówił wydania interpretacji indywidualnej ze względu na nieuzupełnienie przez wnioskodawcę braków formalnych wniosku o interpretację podatkową dotyczącą IP Box. Ale najpierw kilka słów wyjaśnienia, jak to jest z brakami formalnymi wniosku o interpretację podatkową i o co tak naprawdę chodzi z tymi “pozytywnymi” interpretacjami.

Wyczerpujące przedstawienie stanu faktycznego we wniosku o interpretację podatkową

Jednym z powodów pozostawienia przez Dyrektora KIS wniosku o wydanie indywidualnej interpretacji podatkowej bez rozpatrzenia jest nieuzupełnienie wniosku o brakujące informacje dotyczące stanu faktycznego. Bez wątpienia wnioskodawca, składając wniosek o interpretację podatkową, powinien wyczerpująco przedstawić w nim stan faktyczny. Wynika to wprost z art. 14b § 3 Ordynacji podatkowej:

Składający wniosek o wydanie interpretacji indywidualnej obowiązany jest do wyczerpującego przedstawienia zaistniałego stanu faktycznego albo zdarzenia przyszłego oraz do przedstawienia własnego stanowiska w sprawie oceny prawnej tego stanu faktycznego albo zdarzenia przyszłego.

W praktyce zdarza się, że pod pozorem wezwania do usunięcia braków wniosku w zakresie stanu faktycznego, Dyrektor KIS próbuje w istocie przerzucić na wnioskodawcę ciężar wykładni przepisów prawa. Działanie takie jest niezgodnie z prawem. Wzywając wnioskodawcę do uzupełnienia stanu faktycznego opisanego we wniosku o wydanie interpretacji indywidualnej, Dyrektor KIS powinien ograniczyć się jedynie do takich informacji, które są niezbędne do dokonania przez niego oceny prawidłowości stanowiska wnioskodawcy. Trudno jednak nie zauważyć, że takie przerzucenie na wnioskodawcę ciężaru wykładni przepisów prawa niewątpliwie ułatwia zadanie urzędnikowi, który przygotowuje interpretację podatkową. Nie będzie on musiał samodzielnie dokonywać analizy i udzielać odpowiedzi na pytanie, czy opisana przez wnioskodawcę działalność programistyczna stanowi działalność badawczo-rozwojową.

Czy wskazane we wniosku oprogramowanie jest tworzone w ramach prowadzonej działalności B+R?

Jednym z warunków, od którego spełnienia uzależniona jest możliwość skorzystania przez programistę z ulgi IP Box, jest wytworzenie, ulepszenie lub rozwinięcie programu komputerowego w ramach prowadzonej przez niego działalności badawczo-rozwojowej (B+R). Zgodnie z art. 5a pkt 38 ustawy o PIT, działalność badawczo-rozwojowa oznacza działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań. Definicja legalna prac rozwojowych wynika z art. 5a pkt 40 ustawy o PIT, który odsyła do przepisów ustawy – Prawo o szkolnictwie wyższym i nauce (art. 4 ust. 3 tej ustawy):

[Art. 5a pkt 40 ustawy o PIT]

prace rozwojowe – oznacza to prace rozwojowe w rozumieniu art. 4 ust. 3 ustawy z dnia 20 lipca 2018 r. – Prawo o szkolnictwie wyższym i nauce.[Art. 4 ust. 3 ustawy – Prawo o szkolnictwie wyższym i nauce]

Prace rozwojowe są działalnością obejmującą nabywanie, łączenie, kształtowanie i wykorzystywanie dostępnej aktualnie wiedzy i umiejętności, w tym w zakresie narzędzi informatycznych lub oprogramowania, do planowania produkcji oraz projektowania i tworzenia zmienionych, ulepszonych lub nowych produktów, procesów lub usług, z wyłączeniem działalności obejmującej rutynowe i okresowe zmiany wprowadzane do nich, nawet jeżeli takie zmiany mają charakter ulepszeń.

Niedawno natrafiłem na wyrok WSA w Krakowie (I SA/Kr 124/21) wydany w sprawie, w której Dyrektor KIS pozostawił bez rozpatrzenia wniosek o wydanie interpretacji podatkowej dotyczący preferencji IP Box. Przyczyną wydania przez KIS postanowienia o pozostawieniu wniosku bez rozpatrzenia było to, że wnioskodawca nie odpowiedział na pytanie, czy tworzy oprogramowanie komputerowe w ramach działalności badawczo-rozwojowej. W skrócie: KIS uznał, że nieudzielenie przez wnioskodawcę odpowiedzi na tak sformułowane pytanie oznacza brak wyczerpującego przedstawienia opisu stanu faktycznego, co – według KIS – uniemożliwiało mu dokonanie oceny, czy stanowisko wnioskodawcy jest prawidłowe:

Strona w uzupełnieniu wniosku wskazała okoliczności związane z tworzeniem, ulepszaniem oraz rozwijaniem programów komputerowych, jednak nie wskazała wprost, że prowadzi działalność badawczo-rozwojową. Powyższe uniemożliwiło wydanie interpretacji indywidualnej.

Opis działalności programisty we wniosku o interpretację podatkową

Wnioskodawca – nie zgadzając się z pozostawieniem bez rozpatrzenia jego wniosku o interpretację podatkową dotyczącą IP Box – wniósł do Wojewódzkiego Sądu Administracyjnego w Krakowie skargę, w której przedstawił następującą argumentację:

Działalność badawczo-rozwojowa, pomimo, że jest definiowana w ustawie o PIT – odsyła do ustawy prawo o szkolnictwie wyższym i nauce, gdzie jest mowa o pracach rozwojowych oraz badaniach naukowych, które stanowią składową definicji działalności B+R. Wobec tego wnioskodawca szczegółowo opisał swoją działalność w odniesieniu do cech działalności badawczo-rozwojowej i to organ powinien był udzielić odpowiedzi na wskazaną wątpliwość.

Spór pomiędzy organem podatkowym a podatnikiem dotyczył więc tego, czy wnioskodawca zobowiązany był do samodzielnego ustalenia we wniosku o interpretację podatkową, czy prowadzona przez niego działalność programistyczna jest działalnością badawczo-rozwojową. Wojewódzki Sąd Administracyjny w Krakowie przyznał rację skarżącemu, stwierdzając, że:

Ewentualne wezwanie do sprecyzowania wniosku nie mogło prowadzić do żądania, aby to sam wnioskodawca przesądził rzeczoną kwestię, o którą wszak wprost zapytał, lecz jedynie do sprecyzowania danych faktycznych dotyczących prowadzonej działalności niezbędnych do ich oceny w kontekście definicji owej działalności. Następnie na gruncie obowiązujących przepisów należało ocenić ten rodzaj działalności, a pozostawienie wniosku bez rozpoznania dopuszczalne byłoby tylko w przypadku, jeśli nie przedstawiono by wystarczająco danych do oceny. Skoro wnioskodawca dokładnie opisał swoją działalność przez pryzmat cech działalności badawczo-rozwojowej, to organ miał obowiązek udzielić odpowiedzi na przedstawioną wątpliwość.

Ostatnie zdanie z zacytowanego fragmentu uzasadnienia wyroku WSA w Krakowie doskonale wyjaśnia dlaczego KIS nie mógł uchylić się od wydania interpretacji indywidualnej. Od wnioskodawcy nie można wymagać, aby przedstawiając wyczerpująco stan faktyczny we wniosku o interpretację podatkową posługiwał się wyłącznie zwrotami użytymi w przepisach ustawy. Opis stanu faktycznego zawarty we wniosku o interpretację podatkową ma być sformułowany w taki sposób, aby umożliwiał dokonanie weryfikacji, czy podpada on pod hipotezę normy prawnej ujętej w przepisach prawa podatkowego.

W tym konkretnym przypadku dotyczącym ulgi IP Box WSA w Krakowie trafnie uznał, że Dyrektor KIS uchylił się od ciążącego na nim obowiązku przeprowadzenia procesu polegającego na kwalifikacji stanu faktycznego pod określoną normę prawa podatkowego. Wynikiem tego procesu jest ustalenie (udzielenie odpowiedzi na pytanie), czy opisana we wniosku o interpretację podatkową działalność programistyczna spełnia przesłanki uznania jej za działalność badawczo-rozwojową. Wyrokiem z dnia 23.11.2021 r., II FSK 1049/21, NSA oddalił skargę kasacyjną Dyrektora KIS od wspomnianego wyroku WSA w Krakowie.

Badania naukowe oraz prace rozwojowe a “przepisy prawa podatkowego”

Drugi powód odmowy wydania interpretacji indywidualnej w zakresie IP Box, który bardzo często występuje ostatnio w praktyce orzeczniczej Dyrekota KIS, wynika z wąskiego traktowania pojęcia “przepisy prawa podatkowego” (art. 14b § 1 oraz art. 3 pkt 2 Ordynacji podatkowej). Przepisy ustawy o PIT przy definiowaniu badań naukowych oraz prac rozwojowych wprost odwołują się do ustawy z dnia 20 lipca 2018 r. – Prawo o szkolnictwie wyższym i nauce. Dyrektor KIS odmawia przeprowadzenia wykładni przepisów ustawy o szkolnictwie wyższym, argumentując, że nie jest do tego uprawniony, ponieważ nie są to przepisy prawa podatkowego, a tylko takie mogą podlegać wykładni przy wydawaniu interpretacji podatkowej. Czy jest to stanowisko prawidłowe? Nie, nie jest to stanowisko prawidłowe. Takie podejście Dyrektora KIS ogranicza prawo podatnika do uzyskania indywidualnej interpretacji podatkowej dotyczącej ulgi IP Box, która bez wątpienia dotyczy skutków podatkowych w PIT.

Nie powinna być tolerowana przez sądy administracyjne (i w większości przypadków na szczęcie nie jest) sytuacja, w której z jednej strony pozbawia się podatnika możliwości uzyskania indywidualnej interpretacji podatkowej, a z drugiej organy podatkowe w tych samych sprawach w ujęciu prawa materialnego będą mogły wszcząć w przyszłości postępowania podatkowe, zakończyć je decyzjami podatkowymi, w których powołane zostaną przepisy ustawy – Prawo o szkolnictwie wyższym (badania naukowe – art. 4 ust. 2 pkt 1-2 ustawy – Prawo o szkolnictwie wyższym; prace rozwojowe – art. 4 ust. 3 ustawy – Prawo o szkolnictwie wyższym).

Pojęcie przepisów prawa podatkowego będących przedmiotem interpretacji indywidualnej

Wyrok NSA z dnia 14.11.2014 r., II FSK 2524/12:

Nie można obowiązku udzielania przez organ podatkowy pisemnej interpretacji, co do zakresu i sposobu zastosowania prawa podatkowego zawężać wyłącznie do ustaw zawierających w tytule pojęcie prawa podatkowego, ponieważ nie tylko w tych ustawach uregulowano elementy, od których zależy opodatkowanie i jego wysokość. Prawo podatkowe w kontekście wymogów dotyczących wydawania jego indywidualnych interpretacji, należy określić jako ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania zobowiązań podatkowych oraz obowiązki podatników, płatników i inkasentów poszczególnych podatków oraz traktujących także o obowiązujących procedurach, które powinny być przestrzegane przez organy podatkowe oraz strony w trakcie postępowania podatkowego i wykonywania innych czynności zmierzających do ustalenia prawidłowej wysokości zobowiązania podatkowego i skutecznego poboru podatku. Pod pojęciem prawa podatkowego należy więc rozumieć wszelkie normy prawne, które regulują elementy konstrukcyjne, tj. podmiotowe i przedmiotowe podatku, zatem także normy prawne nie znajdujące się w ustawach podatkowych.

Wyrok NSA z dnia 27.11.2013 r., II FSK 2981/11:

Przedmiotem interpretacji przepisów prawa podatkowego są materialnoprawne regulacje tego prawa. Jeżeli pojęcia z przepisów prawnych innych dziedzin prawa zostały uwzględnione, wykorzystane w określonych unormowaniach prawa podatkowego, które się do nich bezpośrednio lub w sposób dorozumiany odwołują – to i tak do zobowiązań podatkowych zastosowanie znajdują normy prawa podatkowego, a nie współtworzące je tylko pojęcia z pozostałych gałęzi prawa zaczerpnięte. Norma prawnopodatkowa będzie wówczas jednak zbudowana nie tylko z określonych przepisów ustawy podatkowej, ale i z regulacji prawnych innych dziedzin prawa.

Elementy wniosku o interpretację podatkową IP Box

Powyższe uwagi wymagają pewnego uzupełnienia. Odpowiedź na pytanie: „Czy opisana we wniosku o interpretację podatkową działalność programistyczna jest działalnością badawczo-rozwojową?” może zostać udzielona przez wnioskodawcę w stanowisku odnoszącym się do oceny prawnej zaistniałego stanu faktycznego (czyli nie stanowić elementu opisu stanu faktycznego) albo też wnioskodawca – nie mając wątpliwości, że prowadzi działalność B+R – może informację tę zawrzeć w opisie zaistniałego stanu faktycznego. Wybór pierwszego rozwiązania może jednak wiązać się z ryzykiem wydania przez Dyrektora KIS postanowienia o pozostawieniu wniosku o wydanie interpretacji bez rozpatrzenia. Dyrektor KIS w ramach wezwania do uzupełnienia braków wniosku o interpretację podatkową może żądać od wnioskodawcy wyłącznie:

➤ podania brakujących informacji faktycznych,

➤ przytoczenia przepisów prawa podatkowego, które wymagają wykładni.

Przerzucenie ciężaru kwalifikacji prawnej na wnioskodawcę to już reguła przy uldze IP Box

Nalezy się liczyć również z tym, że pytania Dyrekora KIS w wezwaniu do uzupełnienia stanu faktycznego mogą zmierzać wprost do przerzucenia na wnioskodawcę obowiązku kwalifikacji prawnej również innych znamion ulgi IP Box. Dyrektor KIS nie ogranicza się więc wyłącznie do pytania o B+R. Pytania dotyczą tego, czy:

➤ wymienione we wniosku tworzone oprogramowanie stanowią odrębne programy komputerowe podlegające ochronie na podstawie art. 74 ustawy z 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych?

➤ tworzona przez wnioskodawcę dokumentacja projektowa oraz kod źródłowy stanowią utwory w rozumieniu art. 1 ustawy z dnia 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych – program komputerowy?

➤ podejmowana bezpośrednio przez wnioskodawcę działalność, związania z tworzeniem programów komputerowych, obejmuje prace rozwojowe z rozumieniu art. 4 ust. 3 ustawy z dnia 20 lipca 2018 r. – Prawo o szkolnictwie wyższym?

Formułowanie przez organ interpretacyjny tego rodzaju pytań w wezwaniu do uzupełnienia braków formalnych wniosku o indywidualną interpretację narusza art. 169 § 1 Ordynacji podatkowej. Na podstawie tego przepisu Dyrektor KIS może żądać od wnioskodawcy podania wyłącznie brakujących “okoliczności”, nie zaś oceny prawnej wykraczającej poza określenie “okoliczności”. Odpowiedzi na powyższe pytania nie są prostymi “informacjami”, lecz kwalifikacją prawną.

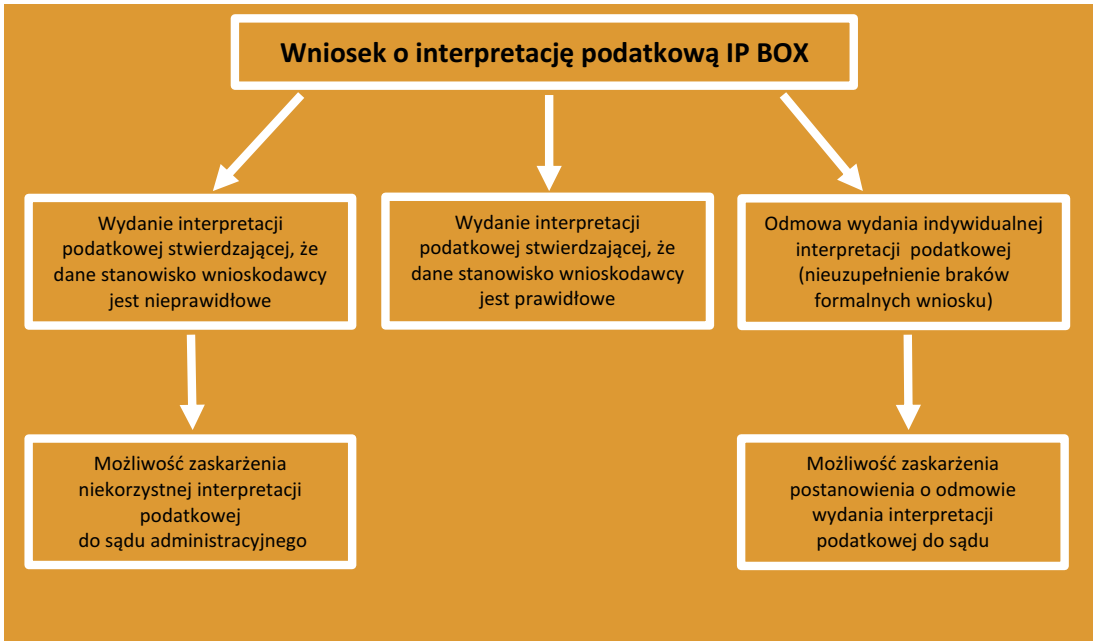

Jednocześnie warto mieć świadomość, że zarówno interpretacja podatkowa stwierdzająca nieprawidłowość stanowiska wnioskodawcy, jak i ostateczne postanowienie o pozostawieniu wniosku o wydanie interpretacji bez rozpatrzenia są zaskarżalne do wojewódzkiego sądu administracyjnego.

Niesłuszna odmowa wydania interpretacji podatkowej IP Box

Jak wspomniałem na wstępie, zdarza się, że w zapytaniach o uzyskanie indywidualnej interpretacji podatkowej dotyczącej ulgi IP Box otrzymuję pytanie o to, jaki procent stanowią u nas interpretacje pozytywne. Niniejszy artykuł miał na celu uświadomienie czytelnikowi, że w sprawach dotyczących ulgi IP Box Dyrektor KIS może próbować przerzucić na wnioskodawcę ciężar wykładni przepisów prawa i jeśli wnioskodawca nie przyjmie na siebie tego ciężaru – odmówić wydania interpretacji. Co ważne, uzyskanie negatywnej interpretacji podatkowej albo postanowienia odmawiającego wydania interpretacji podatkowej nie oznacza definitywnej przegranej. Niekorzystna dla programisty interpretacja podatkowa może zawierać błędy, które skutkować będą jej uchyleniem przez sąd administracyjny. Po jej zaskarżeniu oraz zakończeniu postępowania sądowoadministracyjnego sprawa może wrócić do Dyrektora KIS, który – będąc związany oceną prawną wyrażoną w prawomocnym wyroku – wyda interpretację indywidualną.

✉ msz@szymalazaremba.pl

- Ewidencja IP Box - 12/04/2023

- Opłata od skargi kasacyjnej do NSA - 27/03/2023

- Odpowiedzialność członków zarządu za zobowiązania podatkowe spółki z o.o. - 14/02/2023