W dzisiejszym wpisie omówię zmiany w prawie, które dotyczą możliwości komunikowania się z organami podatkowymi oraz sądami administracyjnymi za pomocą dokumentów elektronicznych. Postaram się też wytłumaczyć co oznaczają zwroty XAdES oraz PAdES, a także jak zweryfikować podpis elektroniczny na dokumencie otrzymanym w postępowaniu podatkowym oraz w postępowaniu sądowoadministracyjnym.

W dzisiejszym wpisie omówię zmiany w prawie, które dotyczą możliwości komunikowania się z organami podatkowymi oraz sądami administracyjnymi za pomocą dokumentów elektronicznych. Postaram się też wytłumaczyć co oznaczają zwroty XAdES oraz PAdES, a także jak zweryfikować podpis elektroniczny na dokumencie otrzymanym w postępowaniu podatkowym oraz w postępowaniu sądowoadministracyjnym.

Jak otworzyć plik XAdES wyjaśniam na samym końcu niniejszego artykułu. Do otworzenia pliku XAdES nie jest potrzebne posiadanie elektronicznego podpisu kwalifikowanego. Wystarczające jest odpowiednie oprogramowanie zainstalowane na komputerze.

Jak podpisać elektronicznie dokument ( jak stworzyć plik XAdES), wyjaśniam w innym artykule → Podpis elektroniczny – jak złożyć podpis elektroniczny na dokumencie?

Jak złożyć podpis wielokrotny na sprawozdaniu finansowym do e-KRS, wyjaśniam w artykule → Jak podpisać sprawozdanie finansowe przez kilka osób?

Co to jest dokument elektroniczny, jak wygląda jego wizualizacja, a także czy skan jest dokumentem elektronicznym, wyjaśniam w artykule → Dokument elektroniczny.

Najistotniejsze akty prawne dotyczące podpisu elektronicznego oraz dokumentu elektronicznego

Akty prawne które są istotne dla omówienia takich zagadnień jak podpis elektroniczny, kwalifikowany podpis elektroniczny, format XAdES oraz format PAdES to:

1) rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 910/2014 z dnia 23 lipca 2014 r. w sprawie identyfikacji elektronicznej i usług zaufania w odniesieniu do transakcji elektronicznych na rynku wewnętrznym oraz uchylające dyrektywę 1999/93/WE;

2) decyzja wykonawcza Komisji (UE) 2015/1506 z dnia 8 września 2015 r. ustanawiająca specyfikacje dotyczące formatów zaawansowanych podpisów elektronicznych…;

3) ustawa z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne;

4) ustawa z dnia 5 września 2016 r. o usługach zaufania oraz identyfikacji elektronicznej;

5) obwieszczenie Prezesa Rady Ministrów z dnia 9 listopada 2017 r. w sprawie Krajowych Ram Interoperacyjności, minimalnych wymagań dla rejestrów publicznych i wymiany informacji w postaci elektronicznej oraz minimalnych wymagań dla systemów teleinformatycznych;

6) obwieszczenie Prezesa Rady Ministrów z dnia 5 stycznia 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Prezesa Rady Ministrów w sprawie sporządzania i doręczania dokumentów elektronicznych oraz udostępniania formularzy, wzorów i kopii dokumentów elektronicznych.

Czy podpis elektroniczny oznacza to samo co podpis kwalifikowany?

Zgodnie z art. 3 pkt 10-12 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 910/2014 wyróżniamy trzy rodzaje podpisów:

10) podpis elektroniczny – oznacza dane w postaci elektronicznej, które są dołączone lub logicznie powiązane z innymi danymi w postaci elektronicznej, i które użyte są przez podpisującego jako podpis;

11) zaawansowany podpis elektroniczny – oznacza podpis elektroniczny, który spełnia wymogi określone w art. 26;

12) kwalifikowany podpis elektroniczny – oznacza zaawansowany podpis elektroniczny, który jest składany za pomocą kwalifikowanego urządzenia do składania podpisu elektronicznego i który opiera się na kwalifikowanym certyfikacie podpisu elektronicznego;

Źródło: ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY (UE) NR 910/2014 z dnia 23 lipca 2014 r.

Niniejszy artykuł dotyczy weryfikacji prawidłowości złożenia kwalifikowanego podpisu elektronicznego. Wynika to z tego, że decyzje podatkowe muszą zostać podpisane właśnie tego rodzaju podpisem elektronicznym (art. 217 § 1 pkt 7 Ordynacji podatkowej). W niedalekiej przyszłości również skargi do WSA (art. 46 § 2a p.p.s.a.) oraz orzeczenia sądów administracyjnych (art. 74a § 12 p.p.s.a.), jeżeli będą miały postać dokumentu elektronicznego, będą musiały być opatrywane tego rodzaju podpisem (ewentualnie podpisem zaufanym).

Dokument elektroniczny oraz podpis elektroniczny w ustawie Ordynacja podatkowa

Definicja dokumentu elektronicznego zawarta została w art. 3 pkt 13 Ordynacji podatkowej. Przepis ten odsyła do art. 3 pkt 2 ustawy o informatyzacji działalności podmiotów realizujących zadania publiczne (dalej: ustawa o informatyzacji). Ustawa o informatyzacji uważa za dokument elektroniczny: stanowiący odrębną całość znaczeniową zbiór danych uporządkowanych w określonej strukturze wewnętrznej i zapisany na informatycznym nośniku danych. Proszę wybaczyć ale nie podejmę się wyjaśniania co autor tego tekstu miał na myśli. Definicja dokumentu elektronicznego jest bardzo szeroka. Według tej definicji za dokument elektroniczny należałoby uznać np. program komputerowy w postaci gry River Raid na taśmie magnetofonowej nagranej za czasów istnienia komputerów Atari. Dokumentem tym będzie również krótki program komputerowy napisany w języku LOGO zapisany np. na dyskietce. Było to dawno temu i wówczas, kto by przypuszczał, że takie oto programy komputerowe w przyszłości zaliczane będą mogły być do dokumentów elektronicznych.

Doręczanie pism w formie dokumentu elektronicznego w Ordynacji podatkowej

Zgodnie z art. 3e Ordynacji podatkowej organ podatkowy może zwrócić się do podatnika, płatnika lub inkasenta o wyrażenie zgody na doręczanie pism w formacie dokumentu elektronicznego we wszystkich sprawach załatwianych przez ten organ. Profesjonalnemu pełnomocnikowi (adwokatowi, radcy prawnemu) organ podatkowy wszystkie pisma doręcza w formie dokumentu elektronicznego (art. 144 § 5 Ordynacji podatkowej) na elektroniczną skrzynkę podawczą.

W drugą stronę – adwokat, radca prawny może wysyłać do organów pisma, w tym odwołania, zażalenia w postaci elektronicznej na elektroniczną skrzynkę podawczą organu podatkowego. Należy zwrócić szczególną uwagę na to, że odwołanie albo zażalenie w postaci elektronicznej musi być podpisane kwalifikowanym podpisem elektronicznym albo podpisem potwierdzonym profilem zaufanym ePUAP.

Decyzja administracyjna w formie dokumentu elektronicznego

Jednym z niezbędnych składników decyzji podatkowej jest podpis osoby upoważnionej do wydania decyzji. Będzie nim sam naczelnik urzędu skarbowego, naczelnik urzędu celno-skarbowego albo dyrektor izby administracji skarbowej. Organ podatkowy może upoważnić funkcjonariusza lub pracownika kierowanej jednostki organizacyjnej do załatwiania spraw w jego imieniu i w ustalonym zakresie, a w szczególności do wydawania decyzji, postanowień i zaświadczeń (art. 143 § 1 Ordynacji podatkowej). Obecnie podmiotem uprawnionym do wydawania decyzji jest również radca skarbowy (art. 13 § 2c Ordynacji podatkowej).

Jeżeli decyzja podatkowa ma być doręczona stronie postępowania albo jej pełnomocnikowi w formie dokumentu elektronicznego, musi ona zawierać kwalifikowany podpis elektroniczny albo podpis potwierdzony profilem zaufanym ePUAP. Identyczny wymóg dotyczy postanowienia, doręczanego podatnikowi w formie dokumentu elektronicznego.

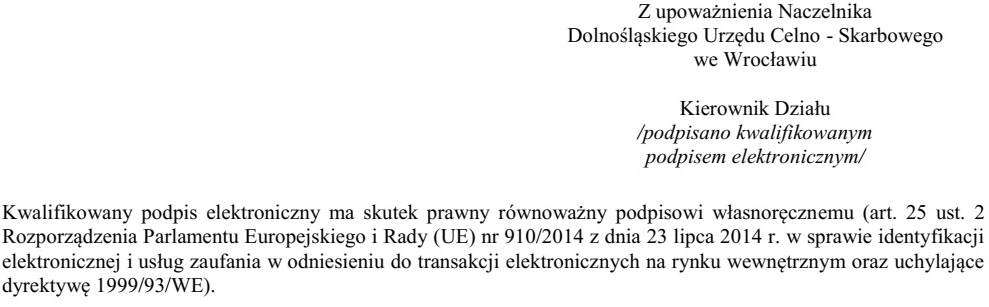

Czy podpis elektroniczny można wydrukować?

Podpis elektroniczny nie jest graficznym odwzorowaniem podpisu, który składamy długopisem na kartce papieru. Podpis elektroniczny jest wyłącznie kodem komputerowym, który nie posiada swojej wizualizacji graficznej. Jest to o tyle istotne, że adwokat (radca prawny) otrzymuje decyzję podatkową w formie elektronicznej jako plik tekstowy, zazwyczaj z rozszerzeniem PDF. Plik ten odczytujemy za pomocą ogólnie dostępnych programów takich jak Adobe Acrobat Reader albo Foxit Reader. Plik z rozszerzeniem PDF otwierany za pomocą jednego z tych programów stanowić będzie tekst w języku polskim. Tekst ten zawierać powinien niezbędne elementy przewidziane dla decyzji podatkowej albo postanowienia. Zazwyczaj na samym końcu decyzji znajduje się następujący tekst (infografika):

Czy w decyzji podatkowej tekst o treści wskazanej wyżej oznacza samo przez się, że decyzja ta rzeczywiście została podpisana kwalifikowanym podpisem elektronicznym?

Oczywiście, że nie. Tak być może, ale być nie musi.

Jak sprawdzić czy pismo elektroniczne zostało rzeczywiście podpisane podpisem elektronicznym?

Wklejone przeze mnie powyżej fragmenty decyzji podatkowych, w których zawarto informację o tym, że decyzja została podpisana są zobrazowaną dla człowieka wersją kodu, który w wersji dla maszyny (komputera) wygląda mniej więcej tak:

Jest to postać binarna komputerowego pliku danych. O tym co to jest plik binarny można poczytać tutaj: https://pl.wikipedia.org/wiki/Plik_binarny

W tekście z Wikipedii na jedno zdanie trzeba zwrócić uwagę:

Pliki binarne tworzone przez programy mogą posiadać wewnętrzną strukturę, której naruszenie może sprawić, że plik stanie się niepoprawny dla programów je obsługujących.

Co tak właściwie daje nam kwalifikowany podpis elektroniczny?

Podpis elektroniczny ma na celu po pierwsze: uwierzytelnienie danego kodu danych (będzie to np. decyzja podatkowa) przez inny kod danych (kod z podpisem elektronicznym), w którym to kodzie zawarte są informacje o osobie posiadającej ten podpis. Chodzi więc tutaj o poświadczenie przez daną osobę, że to ona podpisała określony plik danych. Po drugie, „naniesienie” podpisu elektronicznego na dany dokument np. w formacie PDF, DOC albo JPEG spowoduje, że jakakolwiek zmiana w strukturze danych tego pliku (jako określony kod) spowoduje, że podpis elektroniczny zostanie NEGATYWNIE zweryfikowany. Innymi słowy, „posiadanie” podpisu elektronicznego przez określony plik (np. PDF) stanowi dowód na wewnętrzną integralność i niezmienność danych znajdujących się w tym wewnętrznym zbiorze danych.

The digital signatures produced by CAdES, XAdES, and PAdES rely on PKI, as does any AdES today. The established PKI standards support two basic requirements: establishing the identity of the signer while binding it with the signer’s cryptographic material and helping to ensure that the object signed cannot be changed without detection.

Źródło: The AdES family of standards: CAdES, XAdES, and PAdES

Co powinien zrobić profesjonalny pełnomocnik, który otrzymał decyzję z urzędu w formie dokumentu elektronicznego?

Nie powinien on poprzestać wyłącznie na jej lekturze, która z pewnością zawierać będzie informację, że podpisał ją taki a taki urzędnik w formie podpisu elektronicznego (kwalifikowanego). Dlaczego? Ponieważ – jak już wcześniej wspomniałem – nie daje to żadnej gwarancji, że w rzeczywistości plik ten zawiera poprawny podpis elektroniczny. Adwokat powinien zweryfikować za pomocą właściwego programu komputerowego czy dany plik – zazwyczaj z rozszerzeniem PDF – został poprawnie podpisany przez osobę upoważnioną. Co więcej, może zdarzyć się i tak, że w wizualizacji dokumentu elektronicznego (wersja dla człowieka) może nie być w ogóle informacji o tym, że decyzja została podpisana podpisem elektronicznym, a podpis taki decyzja będzie zawierała. Możliwa jest również odwrotna sytuacja, tzn. wizualizacja dokumentu elektronicznego będzie zawierała informację, że pismo zostało podpisane kwalifikowanym podpisem elektronicznym, gdy w rzeczywistości taki podpis nie został złożony. Na temat wizualizacji dokumentu elektronicznego, naturalnego dokumentu elektronicznego oraz skanu pisma nieelektronicznego pisałem w innym artykule → Dokument elektroniczny.

Tak więc nie liczy się to co czytamy w decyzji w wersji do wydrukowania. Liczy się wyłącznie weryfikacja określonego pliku (PDF) za pomocą właściwego programu przeznaczonego między innymi do weryfikacji podpisu kwalifikowanego.

Jak zweryfikować podpis elektroniczny na dokumencie elektronicznym?

Ja pracuję na programie właściwym dla mojego dostawcy podpisu elektronicznego. Program Sigillum Sign można ściągnąć ze strony: https://sigillum.pl/Pliki. Plik nazywa się: Sigillum Sign 5.2.6. Lite. Jest to program umożliwiający składanie kwalifikowanych podpisów elektronicznych oraz weryfikowanie kwalifikowanych podpisów elektronicznych.

Po ściągnięciu programu, instalujemy go na komputerze. Uruchamiamy. W MENU głównym mamy do wyboru: Podpisz, Dodaj kolejny podpis oraz Weryfikuj.

Klikamy na Weryfikuj. Pytanie – jaki plik mamy zweryfikować?

Formaty podpisów elektronicznych (XAdES, PAdES)

Są różne formaty podpisów elektronicznych. Jeżeli chodzi o nazwy to wyróżniamy: XAdES, PAdES, CAdES, ASIC. Organy podatkowe lubują się w formacie XAdES, który dla podpisywania plików z rozszerzeniem PDF jest… niewłaściwy (od razu dodam – ta niewłaściwość formatu podpisu nie skutkuje nieskutecznością samego podpisu, więc nie ma sensu formułować tego rodzaju zarzutu w skardze do WSA albo w skardze kasacyjnej do NSA). Nie wiem dlaczego urzędnicy lubią XAdES, ale tak właśnie jest. Dlaczego twierdzę, że ta forma podpisu jest niewłaściwa? Ponieważ zgodnie z rozporządzeniem Rady Ministrów z dnia 12 kwietnia 2012 r. w sprawie Krajowych Ram Interoperacyjności, minimalnych wymagań dla rejestrów publicznych i wymiany informacji w postaci elektronicznej oraz minimalnych wymagań dla systemów teleinformatycznych, załącznik nr 2 (FORMATY DANYCH ORAZ STANDARDY ZAPEWNIAJĄCE DOSTĘP DO ZASOBÓW INFORMACJI UDOSTĘPNIANYCH ZA POMOCĄ SYSTEMÓW TELEINFORMATYCZNYCH UŻYWANYCH DO REALIZACJI ZADAŃ PUBLICZNYCH) właściwym formatem podpisu elektronicznego dla pliku tekstowego w formacie PDF jest PAdES.

XAdES (XML Advanced Electronic Signature)

XAdES jest formatem dość uniwersalnym, ale ma też swoje ograniczenia. Na przykład – przy pomocy mojego programu – nie byłem w stanie za pomocą XAdES`a podpisać pliku PDF`a w typie otoczonym (niżej wyjaśniam co oznacza typ podpisu kwalifikowanego).

XAdES ma taką zaletę, że można nim podpisać praktycznie każdy plik, np. PDF, DOC, XML, JPEG, AVI, ZIP, RAR itd. Można nim złożyć kolejny podpis pod plikiem już podpisanym, ale wyłącznie w typie otoczonym albo zewnętrznym. Możliwość wielokrotnego podpisania dokumentu elektronicznego ma znaczenie przy podpisywaniu orzeczenia przez sędziów sądu administracyjnego albo decyzji wydanej przez SKO, gdyż składy orzekające są tam kolegialne (kilkuosobowe). W formacie XAdES można również złożyć kontrasygnatę złożonego wcześniej podpisu.

Struktura logiczna formatu XAdES

Dla zainteresowanych podaję linki do stron, gdzie znaleźć można informacje dotyczące tego z jakich bloków składa się podpis XAdES oraz jaka jest jego struktura logiczna:

➤ Signature standards (XAdES),

➤ Building blocks and XAdES baseline signatures, ETSI EN 319 132-1 V1.1.1,

PAdES czyli format podpisu elektronicznego właściwy wyłącznie dla plików PDF

PAdES (PDF Advanced Electronic Signature) jest formatem podpisu elektronicznego właściwym do podpisywania plików z rozszerzeniem PDF. Jaka jest wada PAdES`a? Nie można tym formatem podpisać innego rodzaju pliku niż PDF. Jaka jest zaleta PAdES`a? Podpisany kwalifikowanym podpisem elektronicznym plik PDF, np. decyzję wydaną przez organ podatkowy albo wyrok sądu administracyjnego będziemy mogli otworzyć za pomocą programu przeznaczonego do otwierania PDF`ów, np. Adobe Reader albo Foxit Reader. W formacie PAdES nie jest możliwe złożenie kontrasygnaty.

Struktura logiczna formatu PAdES

Informacje na temat struktury logicznej formatu PAdES znajdziecie Państwo pod poniższymi linkami:

➤ e-Signature standards (PAdES),

➤ Building blocks and PAdES baseline signatures, ETSI EN 319 142-1

Więcej informacji na temat podpisów XAdES, PAdES oraz CAdES można także znaleźć w artykule: The AdES family of standards: CAdES, XAdES, and PAdES.

Typy podpisów elektronicznych

Przed omówieniem tego jak złożyć podpis elektroniczny oraz jak zweryfikować podpis elektroniczny, chciałbym napisać kilka słów o typach podpisów elektronicznych. Typ podpisu elektronicznego to coś innego od formatu. Jak już wyżej wyjaśniłem, formatem podpisu będzie: XAdES albo PadES. Formaty zróżnicowane zostały pod względem tego co mają podpisywać. np. ASIC`iem – jak wskazuje ww. rozporządzenie – powinno się podpisywać pliki skompresowane z rozszerzeniem ZIP, PAdES`em pliki PDF.

Rodzaje typów podpisu elektronicznego?

Wyróżniamy trzy typy podpisu elektronicznego: zewnętrzny, otoczony oraz otaczający. Świetnie, tylko co to właściwie znaczy i jakie są między nimi różnice?

Typ zewnętrzny podpisu elektronicznego

Najprościej jest wytłumaczyć TYP zewnętrzny. Typ zewnętrzny podpisu elektronicznego oznacza, że podpis elektroniczny znajdować się będzie nie w pliku głównym np. PDF albo DOC ale w drugim, mniejszym pliku. Tak będzie zawsze przy tego rodzaju typie podpisu. Organy podatkowe dość często podpisują decyzje albo postanowienia zewnętrznym XAdESem. Jak sądzę wynika to z tego, że chcą ułatwić życie profesjonalnym pełnomocnikom, którzy napotykali spore problemy z otworzeniem PDF`a podpisanego w XAdES`ie w typie otoczonym. Dlaczego tak jest?

Jak już wspomniałem typ zewnętrzny wyodrębnia drugi plik, który zawiera wyłącznie podpis elektroniczny w formacie XAdES. Sama decyzja podatkowa pozostaje w drugim pliku w formacie PDF, który to plik może być otworzony przez znany każdemu program w postaci np. Adobe Reader albo Foxit Reader. Innymi słowy, w korespondencji elektronicznej na ePUAP w załącznikach adwokat otrzymuje dwa pliki: jeden z rozszerzeniem PDF (i jest to decyzja podatkowa) oraz drugi plik z rozszerzeniem XADES (i jest to plik z samym zewnętrznym podpisem elektronicznym).

Do zweryfikowania poprawności podpisu elektronicznego w typie zewnętrznym należy ściągnąć do jednego katalogu na dysku twardym oba pliki stanowiące załączniki do pisma przewodniego ze skrzynki na ePUAP. W programie Sigillum Sign weryfikujemy wyłącznie plik z rozszerzeniem XADES, pamiętając o tym, by w tym samym katalogu na dysku co plik weryfikowany był drugi plik z rozszerzeniem PDF.

Plik z podpisem zewnętrznym XAdES jest mały. Zawiera on około 5-6 kilobajtów danych.

A jego cała zawartość w wersji binarnej wygląda tak:

Spotkać już można wyroki wojewódzkich sądów administracyjnych, w których sądy odniosły się do zarzutów pełnomocników, wytykających, że decyzje nie zostały podpisane ponieważ sam plik PDF nie zawierał podpisu.

Wyrok WSA w Rzeszowie z 12.09.2017 r., I SA/Rz 468/17:

Alternatywą eliminującą problemy dostępowe do dokumentu źródłowego (oryginału) jest podpis zewnętrzny. W tej konfiguracji tworzony jest (w tej samej lokalizacji) dodatkowy plik o rozszerzeniu .xades zawierający podpis i zaświadczający o nieingerencji w treść pliku. Oznacza to, że jakakolwiek ingerencja w treść pliku źródłowego po jego podpisaniu spowoduje negatywną weryfikację podpisu. Występują tutaj zatem 2 pliki: plik źródłowy i plik podpisu i oba muszą zostać łącznie wysłane, dostarczone adresatowi. Tylko wówczas zostanie dostarczona całość którą można nazwać dokumentem podpisanym.

Wyrok WSA w Krakowie z 14.12.2017 r., I SA/Kr 1177/17:

W rozpoznawanej sprawie zaskarżone postanowienie zostało podpisane za pomocą aplikacji S. udostępnianej przez Krajową Izbę Rozliczeniową. W aktach administracyjnych sprawy (k. 42) znajduje się Urzędowe Poświadczenie Doręczenia postanowienia oraz dane dotyczące podpisu. Z informacji znajdującej się na karcie 41 wynika, że postanowienie zostało opatrzone kwalifikowanym podpisem elektronicznym wystawionym na nazwisko M. C. S. tj. Zastępca Dyrektora Izby Administracji Skarbowej. Postanowienie zostało podpisane w dniu 4 września 2017 r., a typ podpisu określony został jako plik “xades”, który, wbrew zarzutom skargi, został powiązany z plikiem postanowienia. W ocenie Sądu także zarzut Spółki, że dokument z postanowieniem jest wyłącznie niezabezpieczonym plikiem PDF, a w konsekwencji istnieje możliwość wprowadzenia do niego zmian, jest nieuzasadniony. Jak słusznie zauważył organ podatkowy, ewentualnych zmian mógłby dokonać jedynie adresat pisma. Nadto jeśli chodzi o sam typ podpisu zauważyć należy, że stanowi go plik “xades”, który nie otworzy się w typowych przeglądarkach plików pdf.

Przy podpisie w typie zewnętrznym, błędem będzie wysłanie przez organ podatkowy wyłącznie jednego pliku XAdES (z podpisem elektronicznym) albo samej decyzji w PDF. Sam plik PDF bez zewnętrznego pliku XAdES nie można uznać za decyzję podpisaną.

Typ zewnętrzny podpisu elektronicznego nie występuje przy formacie PAdES. Format ASiC można użyć wyłącznie w typie zewnętrznym.

Typ zewnętrzny ma tę zaletę, że można nim podpisać pliki większe od 25MB.

Typ otaczający

Typ otaczający podpisu elektronicznego (ang. enveloping) oznacza, że struktura pliku PDF albo DOC zawarta jest w kodzie samego podpisu elektronicznego (pomiędzy znacznikami <ds:Signature> oraz </ds:Signature>). Typ otaczający nie występuje w formacie PAdES. Typ otaczający przewidziany został dla formatów XAdES oraz CAdES. W korespondencji od organu podatkowego na ePUAP w załączniku znajdziemy jeden plik podpisany elektronicznie. Będzie to plik z rozszerzeniem xades.

Wobec zgłaszanych przez pełnomocników uwag, że nie są w stanie otworzyć pliku z podpisem w formacie XAdES w typie otaczającym, organy podatkowe ponadprogramowo załączają do korespondencji na ePUAP również “decyzję” w zwykłym, niepodpisanym podpisem elektronicznym, pliku z rozszerzeniem PDF. Taki plik bez problemów otworzymy w Foxit Readerze, ale oczywiście nie będzie on zawierał podpisu elektronicznego. Pliki te w zapisanym folderze na komputerze będą wyglądały tak:

Na powyższym zdjęciu projekt decyzji podatkowej w zwykłym PDF`ie (bez podpisu kwalifikowanego), zajmuje 196 KB. Podpisana decyzja w formacie XAdES w typie otaczającym zajmuje 266 KB.

Pełnomocnicy w sprawach podatkowych formułowali zarzuty, które opierały się na tym, że przesłana im decyzja, tzn. plik PDF nie zawierał kwalifikowanego podpisu elektronicznego. Na przykład:

Wyrok WSA w Łodzi z 18.07.2018 r., I SA/Łd 390/18:

Jak wynika z akt, organ I instancji w dniu 28 grudnia 2017 r. przesłał wydaną dla skarżącego decyzję na wskazany przez pełnomocnika adres elektroniczny. Decyzję opatrzono kwalifikowanym podpisem elektronicznym (karta 87). Zgodnie z informacjami zawartymi na Urzędowym Poświadczeniu Odbioru, dokument ten został odebrany w dniu 1 stycznia 2018 r. (karta 105). Powyższe ustalenia znajdują potwierdzenie także w nadesłanych przez pełnomocnika wydrukach komunikatów wyświetlanych na ekranie komputera podczas obsługi skrzynki odbiorczej na platformie ePUAP, tzw. print screen’ów, które wskazują, że odbiór decyzji nastąpił w dniu 1 stycznia 2018 r. o godzinie 23:39 (podpisanie UPD). Przesyłka zawierała jeden załącznik o nazwie […] i był to dokument podpisany kwalifikowanym podpisem elektronicznym typu otaczającego, co oznacza, iż zawierał w sobie zarówno sam dokument, jak i podpis elektroniczny, który można wyodrębnić i odczytać za pomocą aplikacji do weryfikowania podpisów. Powyższe informacje wynikają zarówno z wydruku załączonego przez pełnomocnika (karta 113) jak i dokumentów przedstawionych przez organ I instancji, które wskazują, iż w przesłanym pliku znajduje się przedmiotowa decyzja i możliwym jest jej wyświetlenie na ekranie monitora.

Wyrok WSA w Opolu z 13.06.2018 r., I SA/Op 120/18:

Zaskarżona decyzja, wbrew twierdzeniom skargi, została doręczona w przewidzianej przepisami formie i we właściwym trybie, dlatego weszła do obrotu prawnego. Została ona wydana w dniu 19.01.2018r. w formie dokumentu elektronicznego w postaci pliku o nazwie “[…]” i opatrzona podpisem elektronicznym pracownika organu, tj. kierownika referatu E. C., z upoważnienia Dyrektora Izby Administracji Skarbowej w Opolu, weryfikowanym za pomocą ważnego kwalifikowanego certyfikatu, a jej doręczenie nastąpiło skutecznie za pomocą środków komunikacji elektronicznej w sposób zgodny z przepisami Ordynacji podatkowej. Fakt opatrzenia decyzji podpisem elektronicznym przez upoważnioną osobę wskazaną w treści decyzji E. C., potwierdza wydruk z weryfikacji podpisu, stanowiący załącznik nr 3 do odpowiedzi na skargę. Decyzja ta, w postaci dokumentu elektronicznego, w dniu 19.01.2018 r. wysłana została z profilu zaufanego Izby Administracji Skarbowej w Opolu na platformie ePUAP przez pracownika kancelarii tego organu, tj. D. W., jako załącznik nr 2 (plik o nazwie “[…]”) do informacji przesłanej na adres pełnomocnika strony – Ł. Ł., na wskazany w pełnomocnictwie złożonym na druku PPS-1, tj. adres elektroniczny “[…]”, co potwierdza załącznik nr 4 do odpowiedzi na skargę oraz załączniki nr 1 i 2 dołączone do samej skargi. Okoliczność, że załącznik ten opatrzony został podpisem elektronicznym upoważnionego pracownika organu, tj. E. C., potwierdza też wydruk z weryfikacji podpisu, stanowiący załącznik nr 5 do odpowiedzi na skargę. Organ przedłożył również płytę CD z zapisanym plikiem o w/w nazwie “[…]”, tj. zaskarżoną decyzję wydaną w formie dokumentu elektronicznego (załącznik nr 9 do skargi.).Natomiast dołączony również do informacji przesłanej na adres pełnomocnika za pośrednictwem platformy ePUAP załącznik nr 1 w formie pliku o nazwie “[…]” jest jedynie kopią decyzji. Taka praktyka przesyłania również kopii pism/decyzji za pomocą środków komunikacji elektronicznej wynika z wielokrotnie zgłaszanych przez odbiorców tych pism problemów z otwieraniem dokumentów elektronicznych opatrzonych podpisem elektronicznym (pliki z rozszerzeniem xades), z powodu braku stosownego oprogramowania do ich odczytu i weryfikacji podpisu. Fakt skutecznego doręczenia w dniu 3.02.2018 r. za pomocą środków komunikacji elektronicznej przedmiotowej decyzji wydanej w formie dokumentu elektronicznego, w sposób zgodny z przepisami Ordynacji podatkowej, potwierdza znajdujące się w aktach sprawy Urzędowe Poświadczenie Doręczenia.

Można mieć pewne zastrzeżenia wobec stanowiska WSA w Opolu odnośnie do tego, że niepodpisany elektronicznie plik PDF “z decyzją” jest kopią podpisanej elektronicznie decyzji. Jak sądzę należy to traktować jako pewien skrót myślowy. W wersji wizualnej (do czytania dla człowieka) rzeczywiście pliki te otworzone w Foxit Readerze nie będą różniły się niczym. W sferze zaś skutków prawnych te dwa pliki stanowią coś zupełnie innego. Pierwszy plik opatrzony podpisem elektronicznym spełnia bowiem kryterium przewidziane w art. 210 § 1 pkt 8 Ordynacji podatkowej. Drugi plik, który jest zwykłym PDF`em, warunku przewidzianego w art. 210 § 1 pkt 8 Ordynacji podatkowej nie spełnia.

Można to porównać do ksera oryginału decyzji. Ksero decyzji podatkowej będzie kopią tej decyzji, ale nie będzie już zawierało podpisu (w znaczeniu prawnym), który naniesiony został na oryginale.

W przypadku zmiany wewnętrznego kodu podpisanego elektronicznie PDF`a (można to zrobić za pomocą odpowiedniego programu) weryfikacja podpisu elektronicznego będzie NEGATYWNA. Pokażę przykład takiej “ingerencji” w kod pliku na samym końcu artykułu.

Typ otoczony podpisu elektronicznego

Typ otoczony (ang. enveloped) oznacza, że kod podpisu elektronicznego zawarty jest wewnątrz struktury kodu podpisywanego dokumentu. Ten typ podpisu może być wykorzystany do złożenia kilku podpisów elektronicznych na jednym dokumencie. W formacie XAdES możliwy jest wybór pomiędzy trzema typami podpisów: zewnętrznym, otoczonym oraz otaczającym. Podpis wielokrotny w formacie XAdES złożyć można w typach otoczonym oraz zewnętrznym. Jednakże nie jest możliwe w typie otoczonym podpisanie XAdES`em pliku PDF albo WORD. Typ otoczony formatu XAdES przewidziany jest wyłącznie dla plików z rozszerzeniem XML.

Z kolei w typie otaczającym formatu XAdES nie będziemy mieli możliwości złożenia drugiego podpisu. Tak więc jeżeli planujemy złożyć kilka podpisów na jednym dokumencie PDF w formacie XAdES, pozostaje nam wyłącznie typ zewnętrzny.

Dla formatu PAdES przewidziany został wyłącznie typ otoczony.

Jak zweryfikować podpis elektroniczny?

Jest to najważniejsza sprawa przy sprawdzaniu czy decyzja podatkowa (a w przyszłości wyrok sądu administracyjnego) została prawidłowo podpisana. Jak już wcześniej wspominałem uruchamiamy program Sigillum Sign albo inny program umożliwiający podpisywanie oraz weryfikowanie podpisów elektronicznych. Przechodzimy do zakładki WERYFIKUJ

Naciskamy na przycisk DODAJ

Wybieramy z dysku plik, który chcemy zweryfikować i naciskamy OTWÓRZ

W górnym lewym rogu wyskoczyły informacje dotyczące pliku, który zamierzamy zweryfikować: nazwa pliku, czy zawiera w ogóle podpis elektroniczny, rozmiar pliku.

Nasz plik o nazwie: Decyzja C-32880.docx.pdf.xades zawiera podpis elektroniczny. Jeżeli spróbowalibyśmy „wrzucić” zwykły PDF bez jakiegokolwiek podpisu elektronicznego zobaczymy następujący komunikat:

Nie jest możliwe zweryfikowanie podpisu elektronicznego dokumentu PDF albo DOC, który w ogóle nie zawiera takiego podpisu. W przypadku, gdybyśmy spróbowali to zrobić (nacisnąć należy przycisk: Weryfikuj), wyskoczy nam następujący komunikat:

Po „załadowaniu” podpisanego elektronicznie dokumentu (pliku) naciskamy przycisk Zweryfikuj. Po kilku sekundach otrzymujemy informacje o tym, że dokument elektroniczny zawiera jeden podpis elektroniczny, który został POPRAWNIE ZWERYFIKOWANY.

Możemy pobrać szczegółowy raport z weryfikacji podpisu elektronicznego i zapisać go na dysku w pliku PDF. Raport ten zostanie zapisany w folderze, gdzie znajduje się weryfikowany plik. Raport z weryfikacji po jego otworzeniu, wyglądać będzie następująco:

Raport zawiera m.in. informacje o formacie złożonego podpisu, algorytmie szyfrowania, czasie złożenia podpisu, osobie, która złożyła podpis, statusie podpisu, okresie ważności certyfikatu oraz wystawcy certyfikatu.

Weryfikacja podpisu elektronicznego z trzema podpisami elektronicznymi

Decyzje wydawane przez SKO, wyroki wydawane przez wojewódzkie sądy administracyjne oraz Naczelny Sąd Administracyjny powinny być podpisane przez osoby wydające te akty. Jak wyglądać będzie weryfikacja pliku zawierającego aż 3 podpisy elektroniczne? Poniżej zdjęcie:

Naciśnięcie trójkąta obok każdego podpisu spowoduje, że rozwinie się pasek z informacją o tym czy poszczególny podpis został zweryfikowany pozytywnie albo negatywnie:

Możemy również pobrać w PDFie szczegółowy raport z weryfikacji złożonych podpisów elektronicznych. Raport weryfikacji dokumentu elektronicznego z trzema podpisami wyglądać będzie tak:

Plik ten został podpisany przeze mnie podpisem elektronicznym trzykrotnie. Trzy naniesione przeze mnie podpisy zostały zweryfikowane pozytywnie. Weryfikacja podpisu elektronicznego nie jest skomplikowaną czynnością, pod warunkiem, że posiadamy odpowiednie oprogramowanie.

Co się stanie gdy w podpisanym elektronicznie dokumencie ktoś wprowadzi jakąkolwiek zmianę?

Spróbujmy zmienić cokolwiek wewnątrz podpisanego kwalifikowanym podpisem pliku. Plik o nazwie Decyzja C-32880.docx.pdf.xades został zweryfikowany pozytywnie. Zawiera on podpis XAdES w typie otaczającym, tzn. podpis elektroniczny jest w tym samym pliku co decyzja podatkowa. Plik ten otworzę w edytorze HxD i ukaże mi się „wnętrze pliku” (coś a`la Matrix):

Znaków w otworzonym przeze mnie pliku w wersji binarnej jest łącznie ponad 270 tys. To co widzicie to wyłącznie niewielki fragment. Spróbujmy wykasować jakieś trzy dowolne znaki. Niech to będzie „N70” w kolumnie 000082DC:

Po wykasowaniu „N70” zapisujemy plik, po czym weryfikujemy ponownie podpis elektroniczny zmienionego pliku w programie Sigillum Sign:

Dokument elektroniczny posiada podpis elektroniczny, który został NEGATYWNIE zweryfikowany. Występuje niespójność pomiędzy obiektami referencji. Oznacza to, że ktoś edytował dane tego pliku już po złożeniu podpisu elektronicznego.

Jak otworzyć plik XAdES?

Plik PDF podpisany podpisem elektronicznym w formie XAdES w typie otaczającym można otworzyć za pomocą programu Sigillum Sign. Należy przejść do zakładki Weryfikuj, otworzyć plik z rozszerzeniem XAdES i nacisnąć na ikonę zaznaczoną w zielonym kwadracie na poniższym zdjęciu. Plik powinien otworzyć się w Foxit Readerze albo Adobe Readerze.

✉ msz@szymalazaremba.pl

- Ewidencja IP Box - 12/04/2023

- Opłata od skargi kasacyjnej do NSA - 27/03/2023

- Odpowiedzialność członków zarządu za zobowiązania podatkowe spółki z o.o. - 14/02/2023