Złożona przez podatnika deklaracja podatkowa wiąże organy podatkowe do momentu wydania decyzji podatkowej, w której organ określi zobowiązanie podatkowe w innej wysokości od wykazanej w deklaracji przez podatnika. Przepisy prawa przewidują możliwość skorygowania deklaracji podatkowej. Kiedy korekta deklaracji podatkowej będzie skuteczna, w jakich przypadkach prawo do korekty jest zawieszone? Jakie będą konsekwencje na gruncie prawa karnego skarbowego złożenia skutecznej korekty deklaracji podatkowej?

Złożona przez podatnika deklaracja podatkowa wiąże organy podatkowe do momentu wydania decyzji podatkowej, w której organ określi zobowiązanie podatkowe w innej wysokości od wykazanej w deklaracji przez podatnika. Przepisy prawa przewidują możliwość skorygowania deklaracji podatkowej. Kiedy korekta deklaracji podatkowej będzie skuteczna, w jakich przypadkach prawo do korekty jest zawieszone? Jakie będą konsekwencje na gruncie prawa karnego skarbowego złożenia skutecznej korekty deklaracji podatkowej?

Kto może skorygować deklarację podatkową?

Korektę deklaracji podatkowej może dokonać podatnik, płatnik lub inkasent samodzielnie albo przez pełnomocnika. Jeżeli korektę deklaracji za podatnika złożyć ma pełnomocnik konieczne jest udzielenie pełnomocnikowi pełnomocnictwa do składania deklaracji (druk UPL-1). Wynika to z tego, że korekta deklaracji polega na złożeniu deklaracji, która jest korektą uprzednio złożonej deklaracji. Przypadek ten będzie jednak dotyczył tych sytuacji, gdy podatnik samodzielnie złożył deklarację, zaś korekta deklaracji ma zostać złożona przez pełnomocnika. Wówczas podatnik musi udzielić mu pełnomocnictwa UPL-1. Jeżeli wcześniej, to znaczy, przed złożeniem deklaracji podatkowej podatnik udzielił już pełnomocnikowi pełnomocnictwa UPL-1, to do złożenia korekty deklaracji kolejne pełnomocnictwo UPL-1 nie jest potrzebne.

Kiedy złożenie korekty deklaracji podatkowej będzie skuteczne?

Odpowiedź na to pytanie jest chyba najważniejszym zagadnieniem, w przypadku tych podatników, wobec których organ podatkowy prowadzi już „jakieś czynności”. Ordynacja podatkowa wyodrębnia: czynności sprawdzające, kontrolę podatkową oraz postępowanie podatkowe. Po pierwsze, podatnik powinien wiedzieć czy wobec niego prowadzone są czynności sprawdzające, kontrola podatkowa czy prowadzone jest postępowanie podatkowe. Odpowiedź na to pytanie jest kluczowa, by odpowiedzieć na pytanie: Czy złożona przez podatnika korekta deklaracji podatkowej będzie skuteczna czy też nie? W zależność bowiem od tego czy prowadzone są czynności sprawdzające, kontrola podatkowa, kontrola celno-skarbowa albo postępowanie podatkowe uprawnienia do złożenia skutecznej korekty kształtują się odmiennie.

Korekta deklaracji podatkowej w trakcie czynności sprawdzających

Dokonana przez podatnika korekta deklaracji podatkowej podczas czynności sprawdzających będzie zawsze skuteczna. Oczywiście rozpatruję tutaj wyłącznie korektę tej deklaracji (tego podatku), której dotyczą czynności sprawdzające. Podczas czynności sprawdzających nie ma żadnych ograniczeń by skorygować np. deklarację VAT-7 za I, II, III oraz IV kwartał 2017 roku, jeżeli czynności sprawdzające dotyczą I, II, III oraz IV kwartału 2017 roku. Po zakończeniu czynności sprawdzających podatnik również może skutecznie skorygować deklarację podatkową dotyczącą tych zobowiązań podatkowych, które były przedmiotem czynności sprawdzających. Innymi słowy czynności sprawdzające w żadnej mierze nie wpływają na prawo podatnika do skorygowania deklaracji podatkowej.

Korekta deklaracji podatkowej w czasie kontroli podatkowej

Kontrola podatkowa prowadzona jest wyłącznie przez urząd skarbowy. Prawo do złożenia korekty deklaracji podatkowej jest zawieszone w okresie trwania kontroli podatkowej. Jeżeli więc podatnik dokonałby takiej korekty nie wywoła ona skutków prawnych (będzie bezskuteczna). Zawieszenie prawa do korekty deklaracji dotyczy oczywiście wyłącznie tych zobowiązań podatkowych, które są przedmiotem kontroli podatkowej. Po zakończeniu kontroli podatkowej prawo do skorygowania deklaracji podatkowej, która dotyczyła podatku objętego kontrolą podatkową, nadal podatnikowi przysługuje.

Korekta deklaracji podatkowej w trakcie postępowania podatkowego

Postępowanie podatkowe prowadzić mogą następujące organy: urząd skarbowy, izba administracji skarbowej, urząd celno-skarbowy. W czasie trwania postępowania podatkowego prawo do skorygowania deklaracji podatkowej jest zawieszone. Po zakończeniu postępowania podatkowego podatnikowi nie przysługuje prawo do dokonania korekty deklaracji podatkowej, objętej decyzją określającą wysokość zobowiązania podatkowego będącego przedmiotem zakończonego postępowania podatkowego.

W trakcie postępowania podatkowego, a także po jego zakończeniu, podatnik ma więc prawo do skorygowania wyłącznie tych deklaracji podatkowych, które nie są (nie były) objęte postępowaniem podatkowym. W drugą stronę – w trakcie postępowania podatkowego, a także po jego zakończeniu, jeżeli podatnik skorygowałby deklarację w zakresie tych podatków, które są (były) przedmiotem postępowania podatkowego, to taka korekta będzie bezskuteczna.

Kontrola celno-skarbowa a korekta deklaracji podatkowej

W terminie 14 dni od dnia doręczenia wyniku kontroli kontrolowany może skorygować w zakresie objętym kontrolą celno-skarbową uprzednio złożoną deklarację podatkową. Korekta deklaracji złożona po upływie 14 dni od doręczenia wyniku kontroli, a przed doręczeniem postanowienia o przekształceniu kontroli celno-skarbowej w postępowanie podatkowe jest bezskuteczna.

Ponowne skorygowanie deklaracji po zakończeniu kontroli celno-skarbowej (a więc druga albo kolejna korekta deklaracji podatkowej) nie wywołuje skutków prawnych w zakresie, w jakim dokonana korekta przewiduje cofnięcie ustaleń kontroli celno-skarbowej. Organ zawiadamia pisemnie składającego korektę o jej bezskuteczności. Chodzi tu więc o sytuację, gdy podatnik w pierwszej korekcie deklaracji podatkowej uwzględnia w całości ustalenia wyniku kontroli celno-skarbowej, a po pewnym czasie składa drugą korektę deklaracji, w której koryguje deklarację niezgodnie z wynikiem kontroli celno-skarbowej.

Jednakże ponowna (nie pierwsza, a druga i następne) korekta deklaracji VAT, która została złożona przez podatnika i jest niezgodna z wynikiem kontroli, będzie skuteczna wówczas, gdy:

1) ponowne skorygowanie deklaracji wynika z orzeczenia wydanego po zakończeniu kontroli celno-skarbowej, które ma wpływ na ustalenia kontroli celno-skarbowej zawarte w wyniku kontroli;

2) ustalenia kontroli celno-skarbowej zawarte w wyniku kontroli były oparte na podstawie przepisu, o którego niezgodności z Konstytucją Rzeczypospolitej Polskiej, ustawą lub ratyfikowaną umową międzynarodową orzekł Trybunał Konstytucyjny.

Skuteczność złożenia korekty deklaracji podatkowej

O tym, że korekta deklaracji podatkowej została złożona przez podatnika skutecznie informuje naczelnik urzędu celno-skarbowego. Chodzi więc wyłącznie o korektę deklaracji złożoną po zakończonej kontroli celno-skarbowej. A contrario naczelnik urzędu celno-skarbowego nie zawiadamia podatnika o bezskuteczności złożonej korekty deklaracji podatkowej po zakończonej kontroli celno-skarbowej albo złożonej w jej trakcie.

Wyjątkiem jest przypadek, gdy podatnik składa ponownie korektę deklaracji podatkowej, która jest niezgodna z wynikiem zakończonej kontroli celno-skarbowej (art. 83 ust. 1c zd. 2 ustawy o KAS). Wówczas urząd celno-skarbowy zawiadomi podatnika o bezskuteczności złożonej ponownie korekty deklaracji.

W postępowaniu podatkowym oraz w kontroli podatkowej jest na odwrót. Organ podatkowy, tj. naczelnik urzędu skarbowego albo dyrektor izby administracji skarbowej zawiadamia podatnika o bezskuteczności korekty złożonej podczas postępowania podatkowego albo kontroli podatkowej albo po zakończonym postępowaniu podatkowym.

Złożenie korekty zeznania wbrew przepisom ustawy a rozpoznanie wniosku o stwierdzenie nadpłaty podatku

Złożenie przez podatnika nieskutecznej korekty deklaracji podatkowej, w której wykazał on nadpłatę podatku, skutkuje brakiem możliwości merytorycznego rozpoznania wniosku o stwierdzenie nadpłaty podatku i wydaniem decyzji podatkowej. W takiej sytuacji organ podatkowy powinien wydać postanowienie o odmowie wszczęcia postępowania na podstawie art. 165a § 1 Ordynacji podatkowej. Bezskuteczność korekty deklaracji podatkowej, w której wykazano nadpłatę podatku, stanowi bowiem jedną z przesłanek negatywnych wszczęcia postępowania o stwierdzenie nadpłaty. Organ podatkowy wydaje wówczas wyłącznie postanowienie formalne, a nie decyzję podatkową (zob. wyrok NSA z dnia 7.6.2023 r., II FSK 93/21 oraz wyrok WSA we Wrocławiu z dnia 16.7.2020 r., I SA/Wr 938/19).

Zasada neutralności VAT a brak możliwości skorygowania deklaracji podatkowej (sprawa C-48/20)

W pewnych przypadkach, o których wspomniałem wcześniej, podatnik nie ma możliwości skutecznego skorygowania deklaracji podatkowej. Nie może on na przykład skorygować deklaracji VAT w czasie trwania kontroli podatkowej albo kontroli celno-skarbowej. W sprawie C‑48/20 Trybunał Sprawiedliwości UE odniósł się do kolizji pomiędzy prawem polskim ograniczającym możliwość skorygowania rozliczenia podatkowego np. podczas kontroli podatkowej z zasadą neutralności VAT.

Wyrok TSUE z dnia 18.03.2021 r., C-48/20:

Artykuł 203 dyrektywy Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej oraz zasady proporcjonalności i neutralności podatku od wartości dodanej (VAT) należy interpretować w ten sposób, że sprzeciwiają się one przepisom krajowym, które w konsekwencji wszczęcia procedury kontroli podatkowej nie zezwalają podatnikowi działającemu w dobrej wierze na korektę faktur z nienależnie wykazanym VAT, mimo że odbiorca tych faktur miałby prawo do zwrotu tego podatku, gdyby transakcje wykazane na tych fakturach zostały należycie rozliczone.

W powyższej sprawie podatnik wystawiał faktury VAT, w których błędnie wykazywał podatek VAT należny. Czynności wykonywane przez niego zwolnione były z VAT w Polsce (usługi finansowe). Błąd podatnika polegał na błędnym rozpoznaniu rodzaju czynności, które jednak faktycznie zostały wykonane. TSUE stwierdził, że podatnik pozostający w dobrej wierze ma prawo do skorygowania faktur, a następnie do skutecznego skorygowania deklaracji podatkowych, nawet w czasie prowadzenia wobec niego kontroli podatkowej lub kontroli celno-skarbowej.

Organy podatkowe nie mają podstaw do wymierzania w takiej sytuacji podatnikowi podatku do zapłaty na podstawie art. 108 ustawy o VAT, ponieważ odbiorca faktury z nienależnie wykazanym VAT miałby i tak prawo do żądania jego zwrotu przy prawidłowym zafakturowaniu transakcji. Innymi słowy, gdyby prawidłowo zafakturowano całość transakcji rozliczenie podatkowe z budżetem państwa byłoby identyczne (nie nastąpiłoby uszczuplenie wpływów podatkowych). Działanie podatników nie wiązało się z oszustwem podatkowym, ale wynikało z błędnej wykładni przepisów prawa.

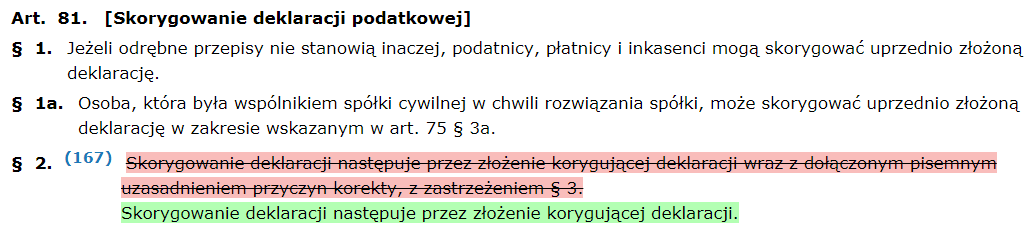

Uzasadnienie korekty deklaracji podatkowej

Do końca 2015 roku uzasadnienie składanej korekty deklaracji było konieczne. Począwszy od 2016 roku nie ma już takiej konieczności. Obecnie złożenie korekty nie wymaga uzasadnienia (art. 81 § 2 Ordynacji podatkowej).

Korekta deklaracji podatkowej a puste faktury

Skuteczne złożenie korekty deklaracji podatkowej nie neutralizuje negatywnych dla podatnika konsekwencji związanych ze stwierdzonym w wyniku kontroli wystawianiem przez podatnika tzw. pustych faktur. Wynika to z art. 83 ust. 1 pkt 3 ustawy o KAS:

Pomimo tego, że organ uwzględnił złożoną korektę deklaracji podatkowej, zakończona kontrola celno-skarbowa przekształca się w postępowanie podatkowe, jeżeli istnieją przesłanki do ustalenia dodatkowego zobowiązania w podatku od towarów i usług lub istnieją przesłanki do określenia kwoty podatku do zapłaty na podstawie art. 108 ustawy o VAT.

Jeżeli więc po zakończonej kontroli celno-skarbowej dotyczącej podatku VAT podatnik zdecydowałby się na skorygowanie deklaracji, która w całości uwzględniałyby ustalenia wyniku tej kontroli, to i tak urząd celno-skarbowy prowadzić będzie postępowanie podatkowe mające na celu wydanie decyzji określającej zobowiązanie podatkowe w oparciu o art. 108 VAT. Określenie podatku VAT przez organ podatkowy na podstawie art. 108 ustawy o VAT jest bowiem niezależne od dokonania skutecznej korekty deklaracji przez podatnika. Zneutralizowanie negatywnych dla podatnika skutków w postaci określenia podatku VAT na podstawie art. 108 ustawy o VAT należy wiązać z sytuacją, w której nie wystąpią żadne uszczuplenia należności budżetu państwa, w tym w szczególności nabywca towarów/usług skoryguje nienależnie odliczony podatek z pustych faktur (wyrok NSA z dnia 04.09.2018 r. I FSK 1418/16):

Istnienie ryzyka strat budżetowych wiązać należy przede wszystkim z możliwością odliczenia podatku przez podmiot dysponujący fakturą z nienależnie wykazaną kwotą podatku, nie zaś z samym obowiązkiem zapłaty podatku w trybie art. 108 § 1 ustawy o VAT.

Wykreślenie z rejestru VAT a prawo do złożenia korekty deklaracji podatkowej

Podatnik VAT po zaprzestaniu działalności gospodarczej i wykreśleniu z rejestru VAT może złożyć korektę deklaracji podatkowej za okres, w którym był czynnym podatnikiem VAT.

Wyrok WSA w Gliwicach z 26.10.2016 r., III SA/Gl 360/16:

Stronie, pomimo zakończenia działalności gospodarczej przysługuje prawo złożenia korekty deklaracji VAT-7 za okres, w którym prowadziła działalność gospodarczą. Przy składaniu korekty deklaracji, należy bowiem przypisać jej taki status, jaki miał w okresie, którego dotyczy korekta deklaracji. Podmiot nie będący już podatnikiem może składać korekt czy deklaracji. Korekta deklaracji pełni bowiem rolę korelatu mechanizmu samoobliczania podatku, chroniąc podatnika zarówno przed niekorzystnymi skutkami powstania zaległości podatkowej, jak i otwierając możliwość ewentualnego zwrotu nadpłaty.

Wyrok WSA w Gdańsku z 30.03.2012 r., I SA/Gd 324/12:

W ocenie Sądu przyjąć należy, że wykreślenie z rejestru podatników czynnych VAT nie jest uzasadnieniem ani dla pozbawienia podmiotu będącego stroną prawa do złożenia korekty deklaracji VAT-7 ani dla odmawiania mu prawa do sporządzenia korekty faktury. W przeciwnym bowiem razie wykreślenie z rejestru podatników czynnych VAT, byłoby równie dobrym argumentem dla podatnika, aby nie płacić podatku. Swoje postępowanie podmiot ten mógłby tłumaczyć stanowiskiem, że nie jest już stroną postępowania podatkowego, gdyż wykreślił się z rejestru podatników czynnych VAT, a zatem brak podstaw do dochodzenia wobec niego roszczeń przez organy podatkowe.

Skutki złożenia korekty deklaracji podatkowej na gruncie prawa karnego skarbowego

Skuteczne złożenie korekty deklaracji podatkowej oraz uiszczenie w całości należności publicznoprawnej uszczuplonej lub narażonej na uszczuplenie w wyniku popełnionego przestępstwa (wykroczenia skarbowego) powoduje, że sprawca nie podlega karze.

[Art. 16a KKS]

Nie podlega karze za przestępstwo skarbowe lub wykroczenie skarbowe, kto złożył prawnie skuteczną, w rozumieniu przepisów ustawy – Ordynacja podatkowa albo w rozumieniu przepisów ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. z 2018 r. poz. 508, z późn. zm.), korektę deklaracji podatkowej i w całości uiścił, niezwłocznie lub w terminie wyznaczonym przez uprawniony organ, należność publicznoprawną uszczuploną lub narażoną na uszczuplenie.

Z kolei niepodleganie karze za przestępstwo albo wykroczenie skarbowe jest przesłanką do umorzenia trwającego postępowania karnego albo do niewszczynania postępowania karnego (art. 17 § 1 pkt 4 KPK w zw. z art. 113 § 1 KKS).

Nawet jeżeli podatnik złoży skuteczną korektę deklaracji podatkowej i uiści w całości uszczuploną przez siebie należność publicznoprawną, to i tak może mieć postawione zarzuty pomocnictwa w popełnieniu przez kontrahenta (odbiorcy towaru/usługi) przestępstwa skarbowego polegającego na bezpodstawnym odliczeniu podatku naliczonego z pustych faktur i przez to zaniżeniu podatku do zapłaty przez kontrahenta.

✉ msz@szymalazaremba.pl

- Ewidencja IP Box - 12/04/2023

- Opłata od skargi kasacyjnej do NSA - 27/03/2023

- Odpowiedzialność członków zarządu za zobowiązania podatkowe spółki z o.o. - 14/02/2023